Giá chạy trước, cổ phiếu nhóm lợi nhuận tăng trưởng tốt trong Quý 2 liệu còn hấp dẫn?

Tăng trưởng lợi nhuận ròng toàn thị trường được đánh giá vẫn ảm đạm do tình hình sản xuất kinh doanh còn nhiều khó khăn, những chính sách được ban hành đều chưa thể thấm ngay cần độ trễ. Mặc dù vậy, có một số ngành được đánh giá triển vọng tích cực hơn so với mặt bằng chung nhờ diễn biến thuận lợi của các yếu tố vĩ mô.

Theo đó, Ngân hàng, Chứng khoán, Dầu khí và Dịch vụ tiêu dùng, Công nghệ thông tin và Dược phẩm là những nhóm ngành được kỳ vọng dẫn dắt tăng trưởng lợi nhuận trong Quý 2/2023. Ở chiều ngược lại, các doanh nghiệp sản xuất trong ngành Nguyên vật liệu (Thép, Hóa chất, Phân bón, Cao su), Hàng tiêu dùng (Dệt may, Thủy sản), Tiện ích (Khí), Công nghiệp (Cảng biển, Xây dựng) bị dự báo sẽ tiếp tục tăng trưởng âm hai chữ số trong quý này với mức giảm dao động từ -20% tới - 70% so với cùng kỳ.

GIÁ CỔ PHIẾU ĐÃ CHẠY TRƯỚC LỢI NHUẬN

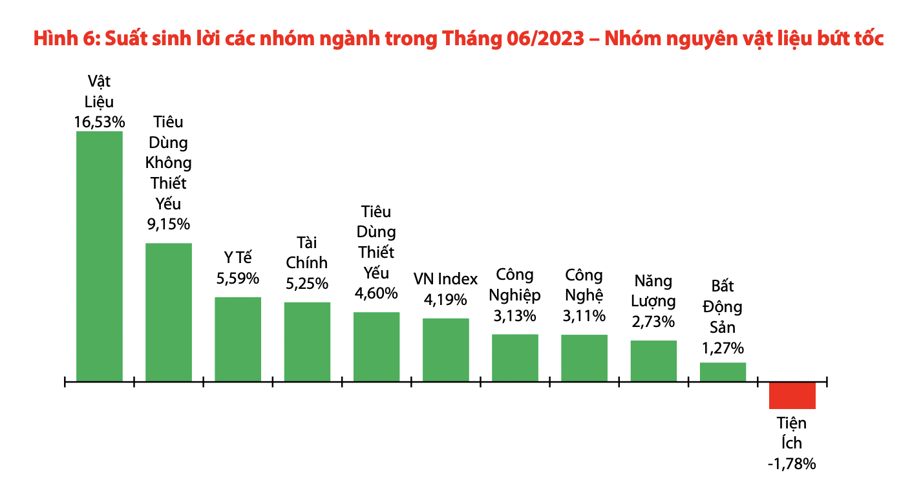

Dựa trên nhận định này, ngoại trừ Thép là nhóm ước tính có lợi nhuận âm nhưng giá cổ phiếu tăng mạnh nhờ triển vọng giá thép và HPG mở cửa lò cao, thì hầu hết các nhóm dự báo tăng trưởng lợi nhuận tốt giá cổ phiếu đều đã tăng phản ánh đúng kỳ vọng.

Riêng trong tháng 6 vừa qua, nhóm Ngân hàng ghi nhận mức tăng trưởng chung toàn ngành 4,2% nhiều cổ phiếu tăng trưởng mạnh như VCB tăng 8,25%; LPB tăng 7,33%; MBB tăng 3%; NAB tăng 15,52%; SHB tăng 9,6%; SSB tăng 0,04%. Trong đó, những cổ phiếu được thị trường kỳ vọng lợi nhuận tăng trưởng tích cực cũng tăng trưởng khá trong tuần gần đây như BID với mức tăng 2,19%.

Nhóm Dầu khí tăng trưởng 2,9% với hàng loạt cổ tăng trưởng tốt vượt xa hiệu suất 4,2% của Vn-Index như PVS và PVB tăng lần lượt 7,10% và 11,48%; PVT tăng 8,46%. Đây là những cổ phiếu được đánh giá hưởng lợi lớn nhờ dự án Lô B - Ô Môn.

Ở nhóm Dịch vụ tài chính chủ yếu là Chứng khoán tăng trưởng 7,1%, thị giá nhiều cổ phiếu cũng bứt tốc trong thời gian gần đây như SSI tăng 9,53% trong vòng tháng 6; VDS tăng 20%; VCI tăng 15,74%; AGR tăng 11,70%; CTS tăng 17,02%; DSC tăng 12,60%; HCM tăng 10,16%; MBS tăng 6%; SHS tăng 7,87%. Nhóm Công nghệ thông tin cũng ghi nhận bứt phá ở các cổ phiếu đầu ngành như FPT, PMJ, SGT, ELC, CMT...

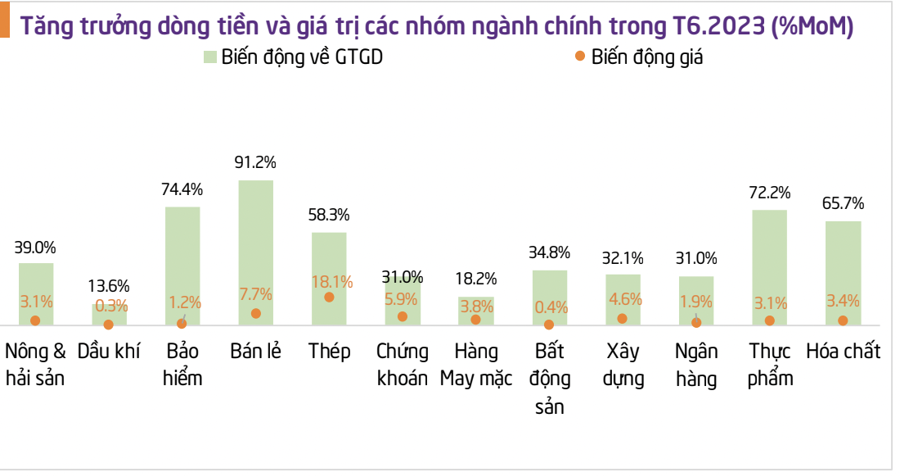

Tăng trưởng dòng tiền cũng ghi nhận vào nhóm Chứng khoán với mức tăng 5,9%; Ngân hàng 1,9%; Dầu khí 0,3%.

Tính từ đầu năm đến nay, Dịch vụ tài chính trở thành nhóm có mức tăng trưởng tốt nhất 42,8% so với đầu năm; Dầu khí tăng trưởng 29,1%; Ngân hàng tăng trưởng 18,7%; Công nghệ thông tin tăng 11,6%. Đây đều là những nhóm được kỳ vọng kết quả kinh doanh "gánh" cả thị trường trong quý 2/2023.

Với sự hồi phục mạnh mẽ của những nhóm ngành trên, kể từ đầu năm 2023, chỉ số Vn-Index đã tăng 12,4% vượt qua tất cả các thị trường chứng khoán khác ở Đông Nam Á, bao gồm Philippines (chỉ số PCOMP, -0,7% sv đầu năm), Singapore (chỉ số STI, -1,8% sv đầu năm), Indonesia (Chỉ số JCI , -2,7% sv đầu năm), Malaysia (Chỉ số FBMKLCI, -7,1% sv đầu năm) và Thái Lan (Chỉ số SET, -10,7% sv đầu năm).

CỔ PHIẾU NHÓM NÀY LIỆU CÒN HẤP DẪN ĐỂ MUA?

Thị trường chính thức bước vào mùa công bố kết quả kinh doanh trong khi giá đã chạy trước cả đoạn dài, câu hỏi được nhà đầu tư quan tâm nhất ở thời điểm hiện tại: Nhóm được đánh giá lợi nhuận tích cực tốt liệu còn hấp dẫn để mua vào?

Trả lời câu hỏi này, ông Nguyễn Thế Minh, Giám đốc phân tích Khối khách hàng cá nhân của Chứng khoán Yuanta cho rằng với nhóm chứng khoán được đánh giá hưởng lợi lớn nhờ mặt bằng lãi suất giảm thị giá nhiều cổ phiếu đã tăng mạnh, dư địa tăng trưởng đã không còn hấp dẫn ở thời điểm hiện tại. Nhóm bán lẻ cũng trong tình trạng tương tự.

Với Dầu khí, dư địa tăng trưởng của nhóm này tốt hơn vì so với thị trường chung hay so với chứng khoán, bán lẻ thì mức tăng nhóm dầu khí chưa phải quá nhiều. Dựa trên những yếu tố hưởng lợi lớn về các dự án Lô B - Ô môn thì nhóm dầu khí vẫn rất khả quan, đặc biệt là Dịch vụ dầu khí. Trong khi đó, nhóm Ngân hàng theo đánh giá của Yuanta là triển vọng lợi nhuận không quá khả quan so với thị trường.

Trong khi đó, để so sánh giữa các nhóm ngành với nhau thì theo Giám đốc phân tích của Yuanta, một số nhóm có triển vọng tích cực trong thời gian tới như Xây dựng và Vật liệu Xây dựng nhờ triển vọng đầu tư công. Chính phủ đang nổ lực trong việc đẩy mạnh giải ngân đầu tư công nhằm đạt được mục tiêu tăng trưởng kinh tế, trong bối cảnh các động lực tăng trưởng còn lại đang suy yếu. Trong khi đó, cổ phiếu nhóm này so với Vn-Index và các nhóm ngành khác cũng chưa tăng nhiều.

Nhóm tiếp theo là nhóm bất động sản, mặc dù nhóm này giao dịch sôi động trong thời gian qua nhưng chủ yếu theo sóng nhỏ lẻ, tăng trưởng ở một số cổ phiếu mang tính đầu cơ nhưng nhóm này cũng đã chậm lại, xét chung toàn ngành thì chưa tăng đáng kể so với các nhóm khác.

Nhà đầu tư cũng đang còn hoài nghi về kết quả kinh doanh của nhóm này, bước sang quý 2 và quý 3 có thể tình hình chưa sáng hơn nhưng những doanh nghiệp sở hữu đất sạch, vị trí thanh khoản cao thì vẫn sẽ được dòng tiền ưu tiên. Nhóm bất động sản khu công nghiệp cũng hưởng lợi nhờ làn sóng FDI. Trong 6 tháng cuối năm 2023, nhóm bất động sản nói chung sẽ có hai yếu tố thúc đẩy tăng trưởng cổ phiếu gồm lãi suất cho vay, thứ hai là rủi ro nhóm bất động sản tạm thời qua đi.

Đồng quan điểm, ông Thái Hữu Công - Chuyên viên phân tích cao cấp, Chứng khoán KBSV cho rằng, sau khi nhiều cổ phiếu đã bật tăng khá tốt từ vùng đáy thiết lập hồi tháng 11/2022, việc giải ngân mới đối với các nhà đầu tư ở thời điểm hiện tại là tương đối rủi ro. Tuy nhiên, vẫn còn đâu đó một vài mã cổ phiếu với nền tảng cơ bản tốt, ít rủi ro nhưng chưa được dòng tiền tìm đến do triển vọng kinh tế kém tích cực thuộc các nhóm ngành như bán lẻ, tiêu dùng, bảo hiểm, ngân hàng và dệt may.

Việc chờ các nhịp điều chỉnh về lại vùng hỗ trợ hoặc mua gom tích luỹ các cổ phiếu trên chắc chắn sẽ đem lại hiệu quả đẩu đầu tư tương đối tốt với mục tiêu trung và dài hạn.

Là một nhà đầu tư kỳ cựu gần 20 năm trên thị trường, cố vấn tài chính độc lập, ông Phong Trần khuyến nghị rằng, với những doanh nghiệp có kết quả kinh doanh quý 2 tin ra là bán do giá đã chạy trước phản ánh lợi nhuận. Trong khi đó, với những doanh nghiệp có kết quả kinh doanh quý 2 xấu trong dự kiến không nên bán, thậm chí tin ra có thể mua được cho mục tiêu trung và dài hạn. "Dòng tiền lớn theo sóng ngành hoặc game mới là nhân tố dẫn dắt tăng trưởng trong quý 3", vị này nhấn mạnh.

Ở góc nhìn lạc quan hơn, các chuyên gia của TPS cho rằng, trong tháng 7, dòng tiền sẽ tiếp tục dịch chuyển sang nhóm VN30 khi đây là giai đoạn thị trường sẽ bị tác động bởi yếu tố kết quả kinh doanh Q2/2023. Do đó, nhóm cổ phiếu vốn hóa lớn được kỳ vọng sẽ có mức tăng trưởng lợi nhuận đột biến hoặc cải thiện rõ rệt so với quý trước trong mùa báo cáo sắp tới như: SSI, HPG, STB, PLX, SSI... Qua đó, làm động lực giúp thị trường tiếp tục đi lên các mức cao khác.

Xem thêm tại vneconomy.vn