Hé lộ bức tranh lợi nhuận quý II/2025 của các ngân hàng

Tăng trưởng tín dụng tiếp đà lạc quan trong quý II

Tính đến 16/6/2025, tăng trưởng tín dụng toàn hệ thống đạt 6,99%, cao hơn mức 3,75% so với cùng kỳ năm ngoái. Tín dụng toàn hệ thống bắt đầu tăng mạnh từ tháng 2/2025 nhờ tâm lý tích cực hỗ trợ bởi mục tiêu tăng trưởng GDP 8% cùng với những chỉ tiêu chính sách tiền tệ được nới thêm.

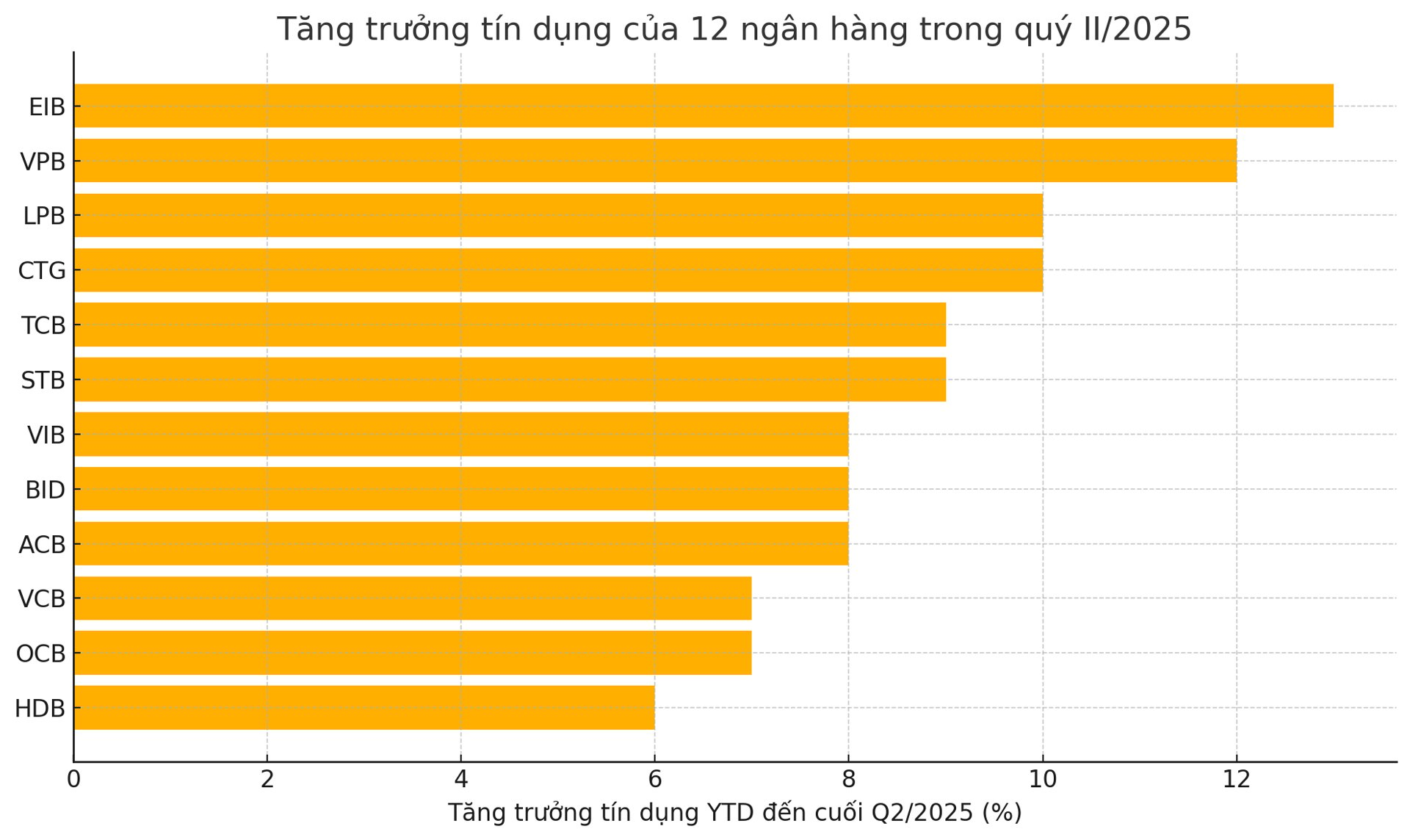

Theo báo cáo mới nhất của MBS, tín dụng của các ngân hàng thương mại niêm yết không có nhiều sự biến động so với quý trước. Nhóm ngân hàng thương mại cổ phần vẫn tiếp tục có mức tăng tốt hơn so với nhóm ngân hàng quốc doanh. Những ngân hàng có mức tăng tín dụng tốt trong quý đầu năm như MSB, Eximbank, VPBank, SHB, VietinBank vẫn tiếp tục đà tăng tốt trong quý II/2025. Môi trường lãi suất thấp tập trung vào nhóm khách hàng doanh nghiệp vẫn tiếp tục là động lực chính của tín dụng trong quý II/2025.

Trong số 12 ngân hàng mà MBS theo dõi, Eximbank được dự đoán sẽ tiếp tục dẫn đầu về tăng trưởng tín dụng trong quý II/2025 nhờ mức nền cao từ quý I. Theo đó, tăng trưởng tín dụng của ngân hàng này được dự đoán sẽ đạt 13% vào cuối quý II.

Theo sau là ngân hàng VPBank với mức tăng trưởng tín dụng ước đạt 12% tính đến cuối quý II/2025. Trong đó, cho vay nhóm khách hàng doanh nghiệp được dự báo sẽ dẫn dắt tín dụng của ngân hàng và chủ yếu liên quan đến hoạt động thương mại và xây dựng. Trong khi đó, cho vay khách hàng cá nhân chủ yếu vẫn đến từ cho vay mua nhà trong khi cho vay margin và tín dụng tiêu dùng vẫn sẽ chậm cho đến khi kết quả đàm phán công bố.

Theo sau là LPBank với mức tăng trưởng tín dụng ước đạt 10%, phần lớn nhờ vào sự bứt phá mạnh mẽ từ quý I/2025. Techcombank theo sát với 9%, chủ yếu nhờ vào sự phục hồi mạnh mẽ của các khoản cho vay mua nhà, khi các dự án lớn tiếp tục ghi nhận kết quả mở bán khả quan. ACB ghi nhận mức tăng trưởng 8%, nhờ sự hồi phục mạnh mẽ từ hoạt động cho vay xuất nhập khẩu, mặc dù cho vay khu công nghiệp vẫn chưa thể đạt bước đột phá do các vấn đề liên quan đến thuế quan. VIB dự báo tín dụng sẽ tăng 8% vào cuối quý II/2025.

Đối với nhóm ngân hàng quốc doanh, VietinBank được dự báo sẽ dẫn đầu tăng trưởng tín dụng với mức tăng 10%. Tín dụng dự kiến sẽ được thúc đẩy ở 2 nhóm ngành thương mại xuất khẩu và xây dựng do trong thời gian 90 ngày đàm phán và thúc đẩy đầu tư công khi vẫn đang khá chậm so với kế hoạch.

Trong khi đó, tăng trưởng tín dụng cuối quý II/2025 của Vietcombank dự kiến đạt 7% do ngân hàng liên tục đẩy mạnh các gói tín dụng với lãi suất ưu đãi từ đầu tháng 4 vừa qua. Cùng kỳ, tăng trưởng tín dụng của BIDV dự kiến đạt khoảng 8% nhờ tiếp tục đẩy mạnh ở phân khúc bán lẻ và khối doanh nghiệp SMEs.

Ở một diễn biến khác, các chuyên gia MBS dự báo NIM sẽ không giảm thêm trong quý II/2025 với kỳ vọng lãi suất cho vay sẽ không giảm thêm trong khi lãi suất huy động có thể giảm nhẹ nhờ tăng trưởng huy động cải thiện trong 6 tháng đầu năm 2025. Tính đến giữa tháng 6/2025, tăng trưởng huy động đạt 5,09% so với đầu năm, vượt xa con số 0,92% của cùng kỳ năm trước dù lãi suất không tăng quá nhiều. Điều này có thể giảm áp lực huy động của các bank trong nửa cuối năm.

Lợi nhuận của ngành ngân hàng sẽ như thế nào?

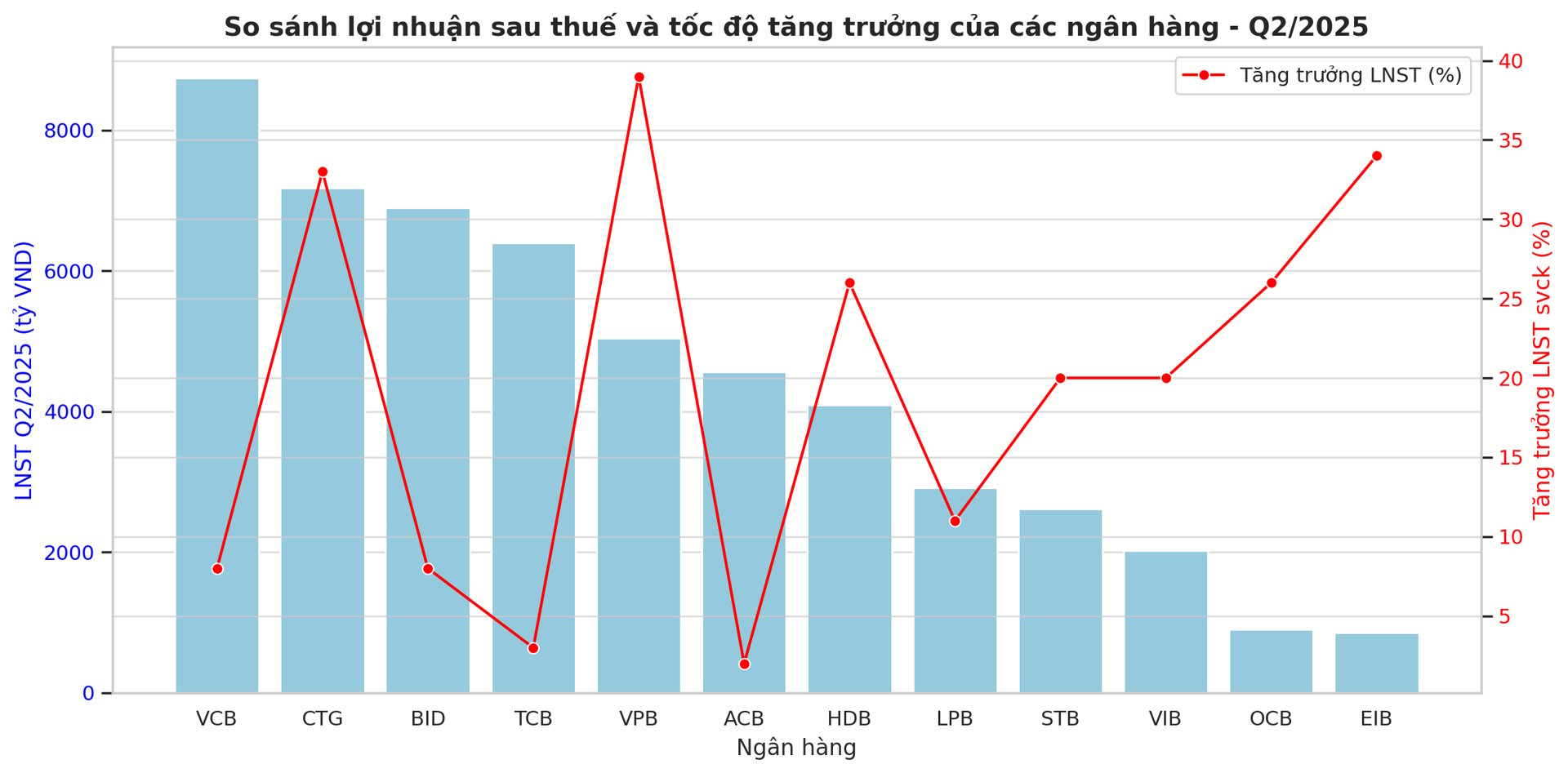

Tăng trưởng tín dụng tích cực cùng với NIM đi ngang sẽ giúp lợi nhuận sau thuế của các ngân hàng trong quý II/2025 tăng đáng kể. Tăng trưởng lợi nhuận sau thuế quý II/2025 của 12 ngân hàng niêm yết được phân tích cho thấy bức tranh khá tích cực, với nhiều ngân hàng ghi nhận mức tăng trưởng hai chữ số so với cùng kỳ năm trước.

Nhóm ngân hàng cổ phần tư nhân có xu hướng tăng trưởng lợi nhuận mạnh hơn, nhờ biên lãi cao, chiến lược linh hoạt và tập trung vào khối khách hàng doanh nghiệp vừa và nhỏ.

Xét về tốc độ tăng trưởng, VPBank tiếp tục duy trì vị thế dẫn đầu về tăng trưởng lợi nhuận (tăng 39% so với cùng kỳ) nhờ đà tăng trưởng tín dụng mạnh, biên lãi ròng cao (NIM ~5.9%) và khả năng quản lý chi phí hiệu quả.

Tuy nhiên, các chuyên gia MBS cho rằng, chi phí trích lập dự phòng tăng mạnh do rủi ro từ cho vay tiêu dùng vẫn là yếu tố cần theo dõi. Chi phí trích lập dự kiến của VPBank đạt trên 9.000 tỷ đồng, tăng 11% so với cùng kỳ năm ngoái, chủ yếu đến từ các khoản nợ xấu liên quan đến cho vay tiêu dùng có thể bung mạnh trở lại khi các vấn đề liên quan đến hóa đơn, chống hàng giả bị siết chặt hơn.

Eximbank cũng đạt mức tăng trưởng về lợi nhuận sau thuế tích cực, tăng tới 34% so với cùng kỳ năm ngoái, nhờ đẩy mạnh tín dụng và tối ưu hóa chi phí vốn. Trong khi đó, VietinBank đạt tăng trưởng lợi nhuận 33% với động lực đến từ cho vay khối doanh nghiệp và giải ngân đầu tư công - hai lĩnh vực đang được chú trọng hỗ trợ trong giai đoạn phục hồi kinh tế.

Nhóm ngân hàng như HDBank, OCB, Sacombank hay VIB ghi nhận tăng trưởng hai chữ số, tuy không vượt trội nhưng vẫn phản ánh sự hồi phục ổn định. Tuy nhiên, một số ngân hàng lớn như BIDV và Vietcombank chỉ đạt mức tăng lợi nhuận ở khoảng 7 - 8%, chủ yếu do biên lãi ròng suy giảm và áp lực trích lập dự phòng vẫn cao.

Đáng chú ý, Techcombank và ACB, hai ngân hàng tư nhân quy mô lớn, lại ghi nhận mức tăng trưởng lợi nhuận khiêm tốn, lần lượt là 3% và 2%. Theo các chuyên gia MBS, nguyên nhân có thể đến từ đà phục hồi tín dụng chưa thực sự mạnh và các yếu tố đặc thù trong danh mục cho vay như bất động sản, xuất nhập khẩu chưa tạo được bứt phá rõ rệt.

Xét về quy mô tuyệt đối, theo dự báo của MBS, Vietcombank tiếp tục là ngân hàng có lợi nhuận sau thuế lớn nhất hệ thống, đạt 8.746 tỷ đồng. Theo sau là VietinBank với 7.184 tỷ đồng, BIDV với 6.897 tỷ đồng và Techcombank với 6.402 tỷ đồng.

Như vậy, có thể thấy rằng các ngân hàng lớn vẫn nắm giữ vai trò chi phối về quy mô, nhưng tốc độ tăng trưởng đang có dấu hiệu chững lại. Ngược lại, một số ngân hàng quy mô trung bình và nhỏ đang bắt đầu gia tăng tốc lực, đặc biệt ở nhóm ngân hàng tư nhân có chiến lược linh hoạt và nhạy bén với tín hiệu thị trường.

Xem thêm tại vietnamfinance.vn