Tăng trưởng tín dụng được kỳ vọng đạt 14-15%

Theo Báo cáo, những dấu hiệu tích cực của nền kinh tế theo số liệu 2 tháng đầu năm 2024 được kỳ vọng sẽ tiếp diễn và đạt được mục tiêu tăng trưởng tín dụng từ 14-15%. Cụ thể:

Thứ nhất, lũy kế 2 tháng năm 2024, tổng giá trị xuất khẩu đạt 59,3 tỷ USD, tăng 19,2% so với cùng kỳ. Ngoài ra, xuất siêu lũy kế từ đầu năm 2024 đạt 4,7 tỷ USD, tăng 16,4% so với cùng kỳ. Ở chiều ngược lại, nhập khẩu hàng hóa 2 tháng năm 2024 đạt 54,6 tỷ USD, tăng 17,6% so với cùng kỳ, trong đó phần lớn đến từ thị trường Trung Quốc dành cho các mặt hàng linh kiện điện tử và máy móc. Mặc dù xuất khẩu vẫn chưa thực sự có dấu hiệu phục hồi rõ nét nhưng hoạt động nhập khẩu cho thấy nhiều dấu hiệu khả quan.

“Chúng tôi cho rằng đây là tiền đề của việc các đơn hàng sẽ quay lại trong những tháng tiếp theo. Dự báo xuất khẩu và nhập khẩu sẽ đạt mức tăng trưởng từ 10-12% trong năm 2024. Ngoài ra, chỉ số PMI trong tháng 2 cũng tăng lên mức 50,4, tăng nhẹ so với mức 50,3 trong tháng 1/2024 và là tháng thứ 2 liên tiếp duy trì trên mức 50”, các chuyên gia của MBS nhận định.

|

Dự báo tăng trưởng tín dụng năm 2024 |

Thứ hai, thị trường bất động sản đang có những dấu hiệu ấm dần trở lại khi giá chung cư tại một số khu vực thành phố lớn như Hà Nội và TP. Hồ Chí Minh tăng giá cùng với nhu cầu gia tăng. Điều này một phần nguyên nhân đến từ nguồn cung bị hạn chế trong 2 năm gần đây khi gần như không có dự án mới được phê duyệt. Chúng tôi kỳ vọng điều này có thể thúc đẩy tín dụng trong những thị trường bất động sản thứ cấp, từ đó giúp mảng cho vay mua nhà phục hồi.

Thứ ba, việc duy trì mức lãi suất thấp như hiện tại của NHNN sẽ giúp hoạt động đầu tư máy móc thiết bị cùng với gia tăng trữ lượng hàng tồn kho sẽ được đẩy mạnh giúp tăng trưởng tín dụng cải thiện trong 6 tháng tới. Lãi suất cho vay mua nhà được ghi nhận tại một số ngân hàng thương mại cổ phần Nhà nước như VCB, BID giảm xuống mức thấp kỷ lục.

Bên cạnh đó, Báo cáo của MBS cũng điều chỉnh tăng dự báo tăng trưởng tín dụng năm 2024 của hầu hết các ngân hàng niêm yết trong danh sách theo dõi với kỳ vọng rằng cả mảng cho vay khách hàng doanh nghiệp và khách hàng cá nhân đều sẽ có sự chuyển biến tích cực hơn. Theo MBS, nhóm khách hàng doanh nghiệp sẽ dẫn dắt tín dụng ít nhất đến hết quý 2/2024 chủ yếu nhờ hoạt động xuất khẩu và đầu tư cơ sở hạ tầng trước khi tiêu dùng bán lẻ phục hồi và thúc đẩy mức tăng trưởng tín dụng của toàn ngành.

Nhóm ngân hàng thương mại nhà nước và ngân hàng thương mại cổ phần có quy mô lớn như TCB, MBB, VPB có tỷ trọng cho vay khách hàng doanh nghiệp lớn được kỳ vọng sẽ có tăng trưởng tín dụng cao hơn toàn ngành trong 6 tháng năm 2024. Ngoài ra, những ngân hàng có chi phí vốn thấp nhờ tỷ lệ CASA cao như TCB, MBB, VCB hoặc có các khoản vay hợp vốn chi phí rẻ như HDB, VIB… sẽ có lợi thế cạnh tranh tín dụng trong việc giảm lãi suất cho vay cũng được kỳ vọng sẽ tăng cường thu hút tín dụng từ nhóm khách hàng cá nhân trong nửa cuối năm 2024.

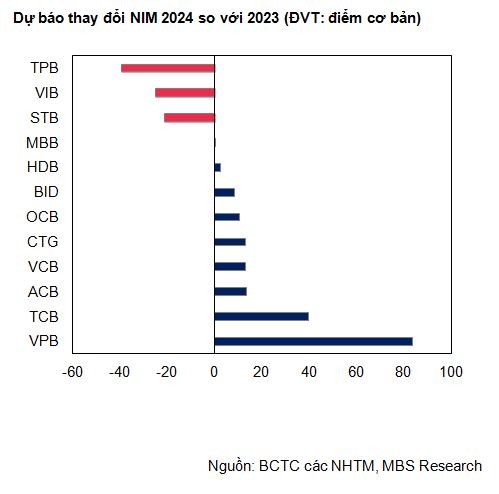

Không phải ngân hàng nào cũng cải thiện NIM trong năm 2024

Theo quan sát của MBS, chi phí vốn (COF) có diễn biến giảm rõ rệt trong nửa cuối năm 2023 so với nửa đầu năm ở hầu hết các ngân hàng niêm yết. Điều này chủ yếu phản ánh mức lãi suất huy động thấp được duy trì trong phần lớn năm 2023. Tính trung bình 27 ngân hàng niêm yết, COF quý 1/2023 của các ngân hàng tăng mạnh 118 điểm cơ bản so với quý trước nhưng đã giảm mạnh 65 điểm cơ bản trong quý 4/2023 so với quý 3/2023.

Các chuyên gia phân tích của MBS cho rằng môi trường lãi suất huy động thấp như hiện tại là điều kiện tiên quyết cần được duy trì trong 6 tháng tiếp theo khi mà nhu cầu tín dụng vẫn còn yếu. Điều này sẽ tạo động lực cho các ngân hàng hạ lãi suất cho vay nhằm kích thích nhu cầu tín dụng. COF theo đó cũng sẽ được neo giữ ở mức thấp. Đây sẽ là cơ hội cho các ngân hàng có thể gia tăng NIM. Tuy nhiên, việc giảm lãi suất cho vay đầu ra nhằm thu hút người đi vay cũng sẽ khiến tỷ suất sinh lợi của tài sản các ngân hàng giảm theo.

|

“Chúng tôi điều chỉnh giảm dự báo NIM 2024 của hầu hết các ngân hàng theo dõi so với dự báo gần nhất. Những ngân hàng giảm lãi suất mạnh để thu hút tín dụng khi không có lợi thế về chi phí vốn hoặc thị phần sẽ không có được mức tăng NIM tốt, đặc biệt là những ngân hàng có quy mô nhỏ”, các chuyên gia MBS đánh giá.

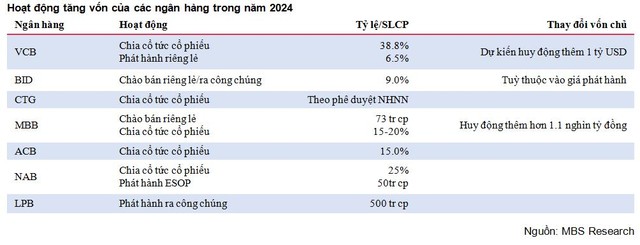

Liên quan đến hoạt động tăng vốn, Báo cáo cho rằng, sau năm 2023 khá “yên ắng” trong hoạt động tăng vốn chủ, các ngân hàng thương mại cổ phần đã liên tục đưa ra các kế hoạch tăng vốn với quy mô lớn trong năm 2024. Điển hình phải kể đến VCB với kế hoạch phát hành 6,5% vốn điều lệ cho cổ đông chiến lược với quy mô được dự báo đạt 1 tỷ USD (theo Bloomberg), tương đương với mức định giá 100.000 đồng/cp. Ngoài ra, VCB cũng sẽ trình cổ đông trong ĐHCĐ phương án tăng vốn điều lệ lên hơn 77.500 tỷ đồng thông qua chia cổ tức bằng cổ phiếu với tỷ lệ 38,8%.

BID đã thông qua việc lùi kế hoạch tăng vốn chủ bằng cách phát hành riêng lẻ/ra công chúng với tỷ lệ 9% sang năm 2024 trong kỳ ĐHCĐ bất thường diễn ra vào 30/01/2024. MBB cũng đã hoàn thành việc phát hành riêng lẻ cho Viettel và SCIC với số lượng cổ phiếu riêng lẻ chào bán là 73 triệu cổ phiếu. Thời gian hạn chế chuyển nhượng trong vòng 5 năm kể từ ngày hoàn thành đợt chào bán.

Trước những diễn biến hết sức tích cực của toàn ngành ngân hàng trong những tháng đầu năm đã khiến định giá của toàn ngành tăng lên đáng kể so với lịch sử. Mức P/B toàn ngành hiện tại đạt 1,66, cao hơn 6,7% so với trung bình 1 năm, nhưng vẫn thấp hơn 8,7% so với trung bình 3 năm.

|

Báo cáo cho rằng, những ngân hàng có những đặc điểm sau sẽ có được kết quả kinh doanh khả quan hơn so với toàn ngành.

Thứ nhất, NIM có thể chống chọi được sự bào mòn do hoạt động cắt giảm lãi suất cho vay nhằm cạnh tranh tăng trưởng tín dụng. Những ngân hàng được kỳ vọng sẽ có NIM bền vững nên là những ngân hàng có chi phí vốn thấp và ưu thế về CASA (như VCB, TCB, MBB…).

Thứ hai, những ngân hàng có mảng tín dụng tăng trưởng tốt và ổn định nhờ có tệp khách hàng riêng (như HDB, TCB…).

Cuối cùng, những ngân hàng có chất lượng tài sản cải thiện mạnh mẽ cùng gia tăng trích lập lớn trong năm 2023 sẽ giảm được áp lực trích lập trong năm 2024, từ đó giúp lợi nhuận sau thuế gia tăng đáng kể hơn so với toàn ngành (VIB, TCB CTG…). "Do đó, chúng tôi chọn HDB, VIB và VCB”, các chuyên gia phân tích MBS nhận định.