MWG - Lạc quan trong dài hạn

Ngành bán lẻ chịu nhiều ảnh hưởng tiêu cực từ dịch Covid-19 và nhiều doanh nghiệp trong ngành rơi vào tình trạng khó khăn. Tuy nhiên, MWG có thể coi là một trường hợp “vượt khó” thành công.

MWG - Lạc quan trong dài hạn

Ngành bán lẻ chịu nhiều ảnh hưởng tiêu cực từ dịch Covid-19 và nhiều doanh nghiệp trong ngành rơi vào tình trạng khó khăn. Tuy nhiên, MWG có thể coi là một trường hợp “vượt khó” thành công.

Triển vọng ngành bán lẻ phục hồi hậu đại dịch

Theo số liệu của Tổng cục Thống kê, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 10 năm 2021 ước tính đạt 357.9 nghìn tỷ đồng tăng 18.1% so với tháng trước và giảm 19.5% so với cùng kỳ năm trước, quý 3 đạt 915.7 nghìn tỷ đồng, giảm 28.3%.

Tính chung 10 tháng năm 2021 đạt 3,720 nghìn tỷ đồng, giảm 8.6% so với cùng kỳ năm trước, nếu loại trừ yếu tố giá giảm 10.3% (cùng kỳ năm 2020 giảm 4.5%).

Năm 2020, chi tiêu bình quân hộ gia đình cả nước là 2.89 triệu đồng/người/tháng, tăng 13% so với 2018. Năm 2020 là một năm người dân bị ảnh hưởng nặng nề do dịch Covid-19, có thể thấy rằng chi tiêu năm này tăng chậm hơn so với thời kỳ trước (chi tiêu bình quân năm 2018 tăng 18% so với 2016). Các hộ gia đình thành thị có mức chi tiêu bình quân đầu người/tháng xấp xỉ 3.8 triệu đồng. Vùng Đông Nam Bộ luôn đứng đầu cả nước với mức chi tiêu hộ gia đình cao nhất (hơn 3.9 triệu đồng/người/tháng) tăng tới 17.3% so với năm 2018.

Nguồn: Tổng cục Thống kê

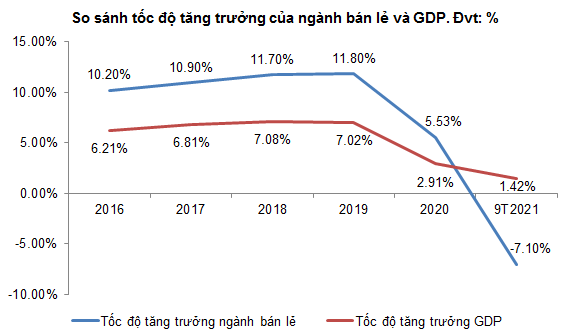

Nhìn chung trong quá khứ từ năm 2016-2020, ngành bán lẻ luôn tăng trưởng trên mức GDP. Song, do đợt bùng phát Covid lần thứ 4 đã khiến 9 tháng đầu năm 2021 bị ảnh hưởng nặng nề. Nhưng một khi đã kiểm soát được tình hình dịch bệnh thì dự kiến ngành bán lẻ sẽ hồi phục lại với tốc độ trước đại dịch. Theo Bộ Công Thương Việt Nam đến năm 2025, giá trị gia tăng của ngành thương mại Việt Nam sẽ đóng góp khoảng 13.5% GDP và tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng khoảng 9%-9.5% mỗi năm tới năm 2025.

Chỉ số niềm tin người tiêu dùng (CCI)

Nguồn: The Global Economy

Theo The Global Economy, từ quý 2 năm 2017 đến quý 3 năm 2021, chỉ số niềm tin người tiêu dùng (CCI) trung bình của Việt Nam trong khoảng là 120.47. Trong giai đoạn trước dịch, chỉ số luôn trên 125 được xem là đánh giá mạnh và dù trong giai đoạn chịu ảnh hưởng từ dịch thì CCI vẫn giữ ở mức cao trên 114. Cho đến quý 3 năm 2021 được đánh giá là tác động mạnh nhất đến nền kinh tế thì CCI vẫn giữ vững trên mức trung bình 100. Cho thấy niềm tin phục hồi mạnh mẽ của ngành bán lẻ hậu Covid.

Thêm vào đó, từ chất xúc tác gói hỗ trợ phục hồi nền kinh tế 800,000 tỷ của chính phủ phần nào sẽ kích thích lại nguồn cầu, tăng chi tiêu, tăng chu kỳ vòng quay tiền vốn đã bị trì trệ thời gian vừa qua.

Cạnh tranh “miếng bánh” thị phần bán lẻ

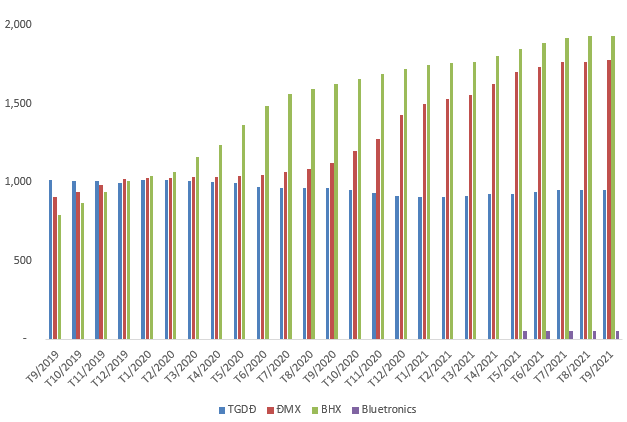

Ngành bán lẻ là một trong những ngành có mức độ canh tranh gay gắt nhất. Đầu tiên là về mảng thực phẩm, Bách Hóa Xanh (BHX) của MWG đang không ngừng mở rộng nhằm cạnh tranh với các siêu thị hay cạnh tranh trực tiếp với đối thủ có quy mô lớn nhất thị trường Việt Nam hiện nay là chuỗi bán lẻ Winmart và Winmart+ với hơn 2,500 điểm bán hàng. Hiện thị phần BHX đạt được là khoảng 10%, gần 2,000 cửa hàng trong kênh bán lẻ hiện đại của Việt Nam, và kỳ vọng sẽ còn tăng trưởng trong tương lai.

Còn Điện Máy Xanh (ĐMX) và Thế Giới Di Động (TGDĐ) hiện đang sở hữu gần 2,800 cửa hàng, chiếm khoảng 50% thị phần toàn quốc. MWG đang trong cuộc chạy đua mở rộng độ bao phủ toàn tỉnh miền nam và hướng tới mục tiêu giành được 60% thị phần trong tương lai. Đối thủ lớn của MWG trong mảng này là FPT Retail với vị trí thứ 2 về thị phần, hiện cũng đang không ngừng mở rộng cửa hàng nhưng tốc độ có phần chậm hơn.

Số lượng các cửa hàng của MWG. Đvt: Cửa hàng

Nguồn: MWG

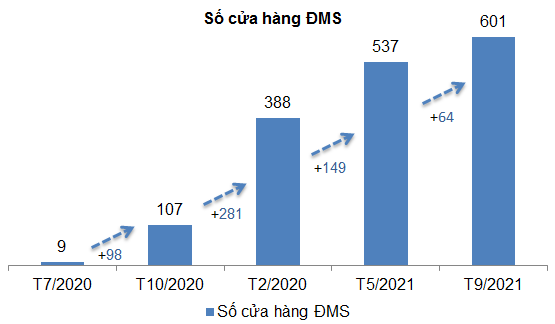

Nhằm mở rộng thị phần ở các tỉnh miền Nam xa xôi, cũng vừa tiết kiệm chi phí vận hành thì Điện Máy Xanh Supermini (ĐMS) đã được MWG triển khai từ năm 2020 và đạt được hiệu quả hết sức khả quan. Theo kế hoạch trong năm 2021, số lượng có thể sẽ tăng lên 800 trên phạm vi toàn quốc.

Nguồn: MWG

Tại ngày 30/09/2021, An Khang có 119 nhà thuốc đang hoạt động. Doanh thu lũy kế của An Khang gấp 5 lần so với 9 tháng đầu năm 2020. Cùng với sự tăng trưởng mạnh mẽ về doanh số, chuỗi này cũng bắt đầu ghi nhận hiệu quả hoạt động tích cực ở cấp độ Công ty.

Theo báo cáo, tính tới cuối tháng 9/2021, chuỗi điện máy Bluetronics của Thế Giới Di Động tại Campuchia đạt 50 cửa hàng, bao phủ 13/25 tỉnh thành. Với số lượng này, Bluetronics chính thức trở thành nhà bán lẻ thiết bị di động và điện tử tiêu dùng có số lượng cửa hàng và doanh số lớn nhất tại Campuchia.

Ngoài ra, tháng 10 còn ghi dấu với chương trình chào bán thành công sản phẩm Iphone13 series và sự kiện ra mắt chuỗi Topzone. Sau 10 ngày khai trương, 4 cửa hàng Topzone đóng góp 40 tỷ doanh thu (1 tỷ đồng/cửa hàng/ngày). Sản lượng Iphone 13 series bán ra tại Topzone chiếm gần 10% tổng số Iphone13 series bán ra trên toàn hệ thống TGDĐ/ĐMX.

Chuyển đổi số mạnh mẽ

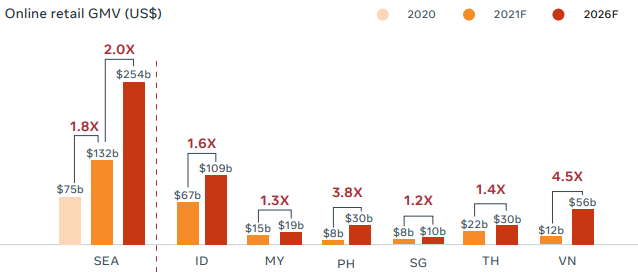

Theo báo cáo nghiên cứu “SYNC Đông Nam Á”, tốc độ tăng trưởng người tiêu dùng số song hành với mức tăng chi tiêu số nhanh chóng trên địa bàn lên tới 80%/năm. Dự kiến tổng giá trị mua sắm trực tuyến sẽ tăng gấp đôi tính đến năm 2026. Trong đó, Việt Nam được kỳ vọng là thị trường có tăng trưởng nhanh nhất khu vực Đông Nam Á, với tổng giá trị hàng hóa thương mại điện tử ước đạt 56 tỷ USD vào năm 2026, tăng 4.5 lần so với giá trị ước tính của năm 2021. Tại Việt Nam cứ 7 trong số 10 người tiêu dùng đều được tiếp cận kỹ thuật số. Dự kiến Việt Nam sẽ có 53 triệu người tiêu dùng số vào cuối năm 2021.

Dự báo mức tăng trưởng giá trị hàng hóa thương mại điện tử các nước khu vực Đông Nam Á và Việt Nam

Nguồn: sync-southeast-asia

Và cũng theo thống kê, 49% người tiêu dùng Việt Nam đã chuyển đổi lựa chọn trang thương mại điện tử trong vòng 3 tháng qua, dựa trên các cân nhắc về ưu đãi giá (45%), chất lượng sản phẩm (34%) và mức độ sẵn có của hàng hóa (33%). Đặc biệt, lần đầu tiên việc thanh toán sử dụng tiền mặt đã có sự sụt giảm đáng kể từ 60% trong 2020 xuống còn 42% năm 2021.

Tận dụng cơ hội này cộng thêm cú huých từ đại dịch mà MWG không ngừng trở mình chuyển đổi số mạnh mẽ hơn. Công ty luôn tận dụng các cơ hội ứng dụng công nghệ để phát triển kinh doanh, thúc đẩy mô hình O2O.

Nguồn: MWG

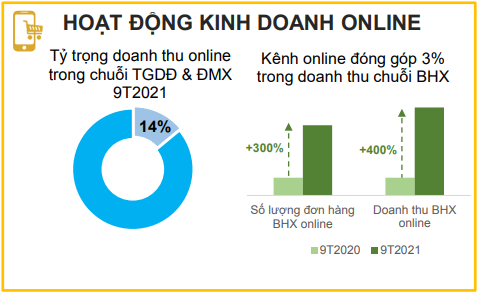

Trong 9 tháng đầu năm 2021, tỷ trọng doanh thu online trong chuỗi TGDĐ và ĐMX chiếm 14%, kênh online đóng góp 3% doanh thu trong chuỗi BHX. TGDĐ và ĐMX cũng chủ động triển khai gian hàng chính hãng trên các sàn TMĐT để mở rộng tiếp cận nhóm khách hàng mới. Công ty đang hướng đến mục tiêu tăng trưởng doanh thu online 50% cho cả năm 2021.

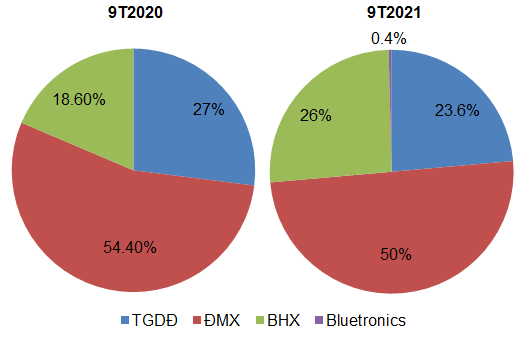

Cơ cấu doanh thu từng mảng kinh doanh

Chiếm tỷ trọng lớn nhất trong doanh thu vẫn là ĐMX nhưng tỷ lệ từng thành phần đã thay đổi khi BHX tăng từ 18.6% lên 26% tính đến tháng 9 năm 2021 do trong thời gian dịch bệnh, nhu cầu về hàng hóa nhu yếu phẩm rất cần thiết khiến cho doanh thu mảng này tăng mạnh 50% so với cùng kì năm trước.

Bên cạnh đó doanh thu từ 2 mảng ĐMX và TGDĐ lại giảm 3% so với cùng kỳ năm trước. Cụ thể tăng trưởng doanh thu từ TGDĐ giảm 7% và ĐMX giảm 2%. Riêng chuỗi ĐMS đóng góp hơn 4.400 tỷ doanh thu lũy kế và chiếm gần 12% doanh thu của chuỗi ĐMX. Các cửa hàng Bluetronics tuy chỉ chiếm tỉ trọng rất nhỏ là 0.4% nhưng tăng trưởng doanh thu lên đến 263%.

Cơ cấu doanh thu của MWG

Nguồn: MWG

Doanh thu không giảm sâu nhờ chuỗi BHX

Cùng chịu tác động chung với ngành do đợt bùng phát Covid lần thứ 4, điều này đã ảnh hưởng tiêu cực lên kết quả kinh doanh của MWG trong quý 3/2021.

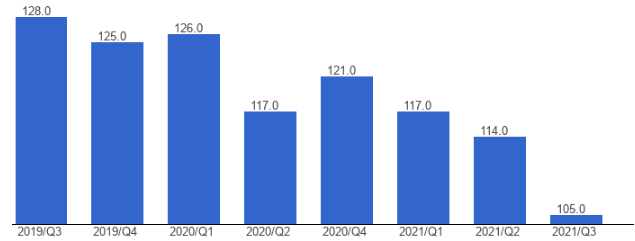

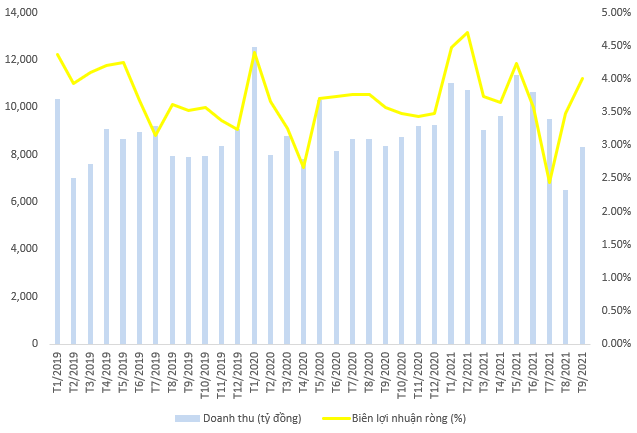

Cụ thể về phần doanh thu, trong quý 3/2021 MWG ghi nhận doanh thu đạt hơn 24.3 ngàn tỷ đồng, giảm nhẹ 5.36% so với cùng kỳ. Việc chỉ ghi nhận doanh thu giảm nhẹ có đóng góp lớn của chuỗi BHX.

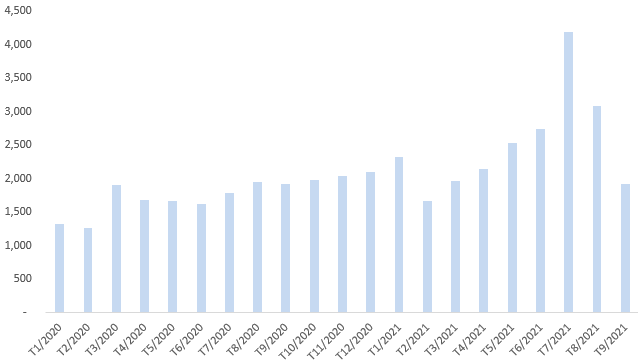

Trong đợt dịch lần 4, nhiều lệnh dãn cách xã hội được áp dụng khiến cho nhu cầu về hàng hóa thiết yếu ngày càng tăng cao do người dân đi tích trữ lương thực. Doanh thu của chuỗi BHX ghi nhận mức tăng trưởng mạnh trong giai đoạn này. Trong đó, đỉnh điểm là tháng 7 khi doanh thu ghi nhận mức cao kỷ lục hơn 4,000 tỷ đồng.

Về lợi nhuận, MWG ghi nhận lợi nhuận quý 3 đạt 785 tỷ đồng, giảm 17.4%. Điều này được lý giải vì trong quý 3 MWG có gần 2,000 cửa hàng phải tạm đóng cửa hoặc bị hạn chế hoạt động. Việc doanh thu giảm trong khi các chi phí vận hành không thể cắt giảm tương ứng đã khiến cho lợi nhuận ròng quý 3 của MWG sụt giảm đáng kể.

Biến động doanh thu và biên lợi nhuận ròng của MWG

Biến động doanh thu của BHX. Đvt: Tỷ đồng

Nguồn: MWG

Tuy nhiên, lũy kế 9 tháng đầu năm 2021, MWG vẫn ghi nhận kết quả kinh doanh tương đối tích cực. Cụ thể, doanh thu và lợi nhuận ròng đạt 86,819 tỷ và 3,336 tỷ, tăng lần lượt 6.7% và 12.1%.

Trong giai đoạn cuối năm, dịch bệnh đang được kiểm soát và các biện pháp giãn cách dần được nới lỏng sẽ giúp cho việc mua sắm thuận tiện trở lại. Kết quả kinh doanh cả năm được kỳ vọng sẽ giữ mức tăng từ 5%-10%.

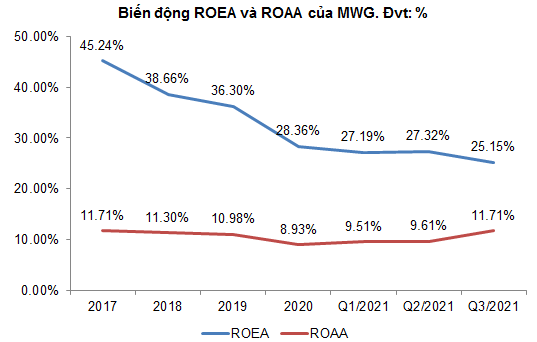

Hiệu quả sinh lợi liên tục đi xuống

ROEA của doanh nghiệp giữ mức cao trên 25% qua các năm, song đang dần sụt giảm có thể được hiểu là do doanh nghiệp liên tục tăng vốn để mở rộng hoạt động kinh doanh nhưng vẫn chưa đạt được hiệu quả lợi nhuận tương ứng trong khoảng thời gian này. Như BHX vẫn chưa thể ghi nhận có lãi trong khoảng thời gian đầu mở rộng của mình.

Nguồn: MWG

Chú thích: ROEA và ROAA trong Q1/2021, Q2/2021 và Q3/2021 được tính theo TTM (Trailing Twelve Months).

Thành lập công ty con logistics và dự tính bán thêm quần áo

Đầu tháng 11, MWG lập thêm một công ty có vốn điều lệ 100 tỷ đồng để vận hành hệ thống kho bãi, vận tải, giao hàng giữa các kho tổng và cửa hàng. Công ty này có tham vọng trong tương lai mở rộng để cung cấp dịch vụ logistics cho đối tác bên ngoài và huy động thêm vốn.

Thêm vào đó, chuỗi bán lẻ thời trang và đồ thể thao có thể ra mắt thử nghiệm trong tháng 12. Và theo ông Hiểu Em, dự án không nằm trong kế hoạch phát triển, tuy nhiên, trong giai đoạn nhiều cửa hàng hiện hữu đóng cửa vì dịch bệnh, ban lãnh đạo đã nghĩ ra với mục tiêu chính là làm sao để doanh số năm nay ít thiệt hại nhất và năm tới vẫn có thể tăng trưởng.

Định giá cổ phiếu

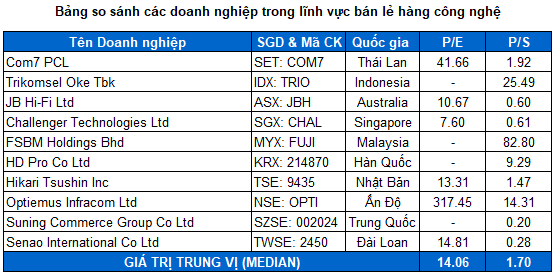

Do MWG đang sở hữu vị trí dẫn đầu trong mảng bán lẻ hàng công nghệ ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM (ngoại trừ FRT). Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá MWG sẽ không được hợp lý và toàn diện.

Do vậy, người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô, vị thế trong ngành tương đương để làm cơ sở tính giá trị hợp lý của cổ phiếu. Mức P/E và P/S trung vị của các doanh nghiệp trong lĩnh vực bán lẻ hàng công nghệ lần lượt là 14.06 và 1.7 lần.

Nguồn: VietstockFinance và Investing

Đối với mảng bán lẻ hàng tiêu dùng, người viết chỉ sử dụng phương pháp P/S để định giá Bách Hóa Xanh. Mức P/S trung vị của các doanh nghiệp trong lĩnh vực này là 0.66 lần.

Nguồn: Investing

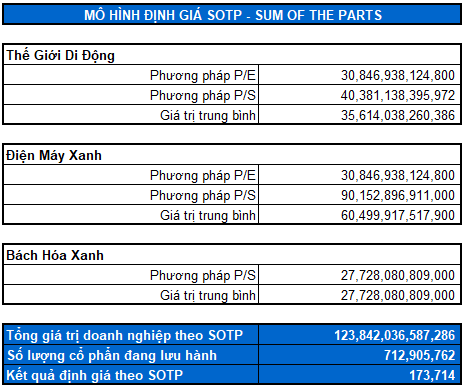

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, ta có mức định giá lý thuyết của MWG là 173,714 đồng. Như vậy, cổ phiếu này vẫn còn có thể tăng giá trong dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock