Quý kinh doanh 'buồn' của hàng không

Nhiều doanh nghiệp hàng không và phụ trợ/dịch vụ hàng không báo lãi giảm trong quý IV/2023. Ảnh minh họa: Tài chính Tiền tệ.

Thông tin từ Cục Hàng không Việt Nam cho thấy năm 2023, vận chuyển nội địa đạt 42 triệu khách, có dấu hiệu chững lại khi giảm 3% so với năm 2022 nhưng vẫn duy trì đà tăng 12% so với năm 2019. Tuy nhiên, vận chuyển quốc tế đạt 32 triệu khách, tăng 1,7 lần so năm 2022 nhưng chỉ bằng 77% so với năm 2019.

Nhìn chung, vận tải hành khách hàng không năm 2023 tăng trưởng 34,5% so với năm 2022 và hồi phục tương đương 93,6% so với năm 2019.

Dù thị trường hàng không đã có dấu hiệu phục hồi. Song, đây vẫn là năm khó với lĩnh vực này bởi môi trường kinh doanh chưa hết khó khăn, nhiều yếu tố đầu vào không thuận lợi như giá nhiên liệu bay tăng cao, tỷ giá diễn biến bất lợi.

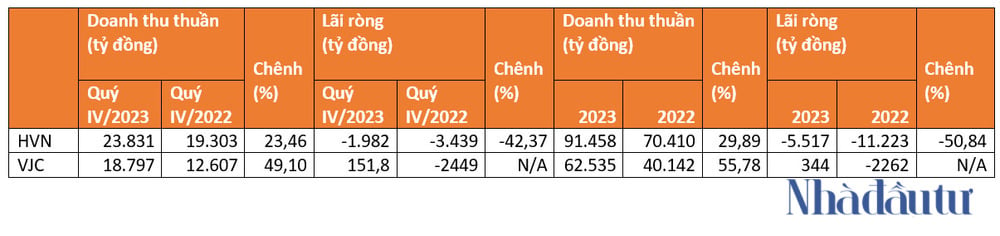

KQKD quý IV/2023 và cả năm 2023 của nhóm doanh nghiệp hàng không. Ảnh: Hữu Bật.

Có thể thấy ở KQKD của Tổng Công ty Hàng không Việt Nam - CTCP (Vietnam Airlines, HoSE: HVN). BCTC quý IV/2023 HVN ghi nhận doanh thu thuần đạt 23.831 tỷ đồng, tăng 23% so với cùng kỳ năm 2022 nhờ thị trường hàng không phục hồi và sản lượng vận chuyển gia tăng. Trong đó, doanh thu nội địa tăng 14%, doanh thu quốc tế tăng 49,1% so cùng kỳ. Tuy nhiên, trừ đi giá vốn, công ty lỗ gộp 189 tỷ đồng, mức này khởi sắc hơn so với con số lỗ gộp 1.077 tỷ đồng của quý IV/2022.

Trừ đi các chi phí và thuế, HVN báo lỗ ròng 1.980 tỷ đồng, lỗ giảm gần 39% so với quý IV/2022 (lỗ 3.239 tỷ đồng). HVN cho biết khoản lỗ hợp nhất giảm nhờ giảm lỗ tại công ty mẹ và Pacific Airlines trong khi lợi nhuận tại các công ty con khác như CTCP suất ăn hàng không Nội Bài (NCS) và công ty TNHH MTV Suất ăn Hàng không Việt Nam (VACS) tăng thêm.

Lũy kế năm 2023, doanh thu thuần HVN đạt 91.458 tỷ đồng, tăng gần 30% so với năm 2022; lỗ ròng 5.517 tỷ đồng. So với các kế hoạch kinh doanh được thông qua tại ĐHĐCĐ thường niên năm 2023, hãng hàng không này đã hoàn thành hơn 99,6% kế hoạch doanh thu và không vượt chỉ tiêu lỗ 6.000 tỷ đồng.

Về phía CTCP Hàng không VietJet (HoSE: VJC), doanh thu thuần VJC quý IV/2023 đạt 62.000 tỷ đồng, tăng 56% so với năm trước. Trừ đi giá vốn hàng bán, VJC lỗ gộp 102,3 tỷ đồng. Dù vậy, nhờ khoản lợi nhuận khác gần 444 tỷ đồng, công ty báo lãi ròng 151,8 tỷ đồng trong khi quý quý IV/2022 lỗ hơn 2.449 tỷ đồng.

Lũy kế năm 2023, VJC báo doanh thu thuần đạt 62.500 tỷ đồng, tăng 56% so với năm 2022; lãi ròng 344 tỷ đồng, trong khi năm 2022 lỗ 2.262 tỷ đồng. Với kết quả này, Vietjet đã vượt 24% mức doanh thu năm đề ra (50.178 tỷ đồng), tuy nhiên lợi nhuận chỉ bằng 6% so với mức mục tiêu là 1.000 tỷ đồng.

Tương tự, quý IV/2023 cũng là quý buồn với các doanh nghiệp phụ trợ và dịch vụ hàng không. Thống kê cho thấy hầu hết các đơn vị trong nhóm đều báo lãi ròng quý IV/2023 giảm so với cùng kỳ năm trước.

Theo đó, CTCP Dịch vụ Hàng không Sân bay Đà Nẵng (HNX: MAS) báo lãi ròng quý IV/2023 đạt 290 triệu đồng, giảm gần 82%. MAS cho biết trong kỳ BCTC, doanh thu công ty tăng trưởng, nhưng tập trung chủ yếu ở lĩnh vực có mức lợi nhuận thấp (thương mại), còn lĩnh vực mang lại lợi nhuận cao (như suất ăn, đào tạo) thì lại không tăng nhiều, đặc biệt lĩnh vực đào tạo nghề (đóng góp quan trọng cho MAS) lại suy giảm.

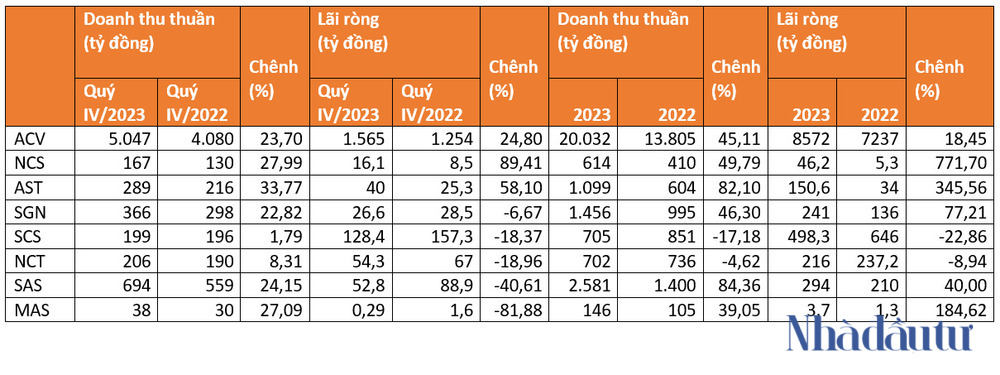

KQKD quý IV/2023 và năm 2023 của các công ty dịch vụ/phụ trợ hàng không. Ảnh: Hữu Bật.

Xếp sau MAS là CTCP Dịch vụ Hàng không Sân bay Tân Sơn Nhất (UPCOM: SAS). Theo đó, doanh thu thuần SAS quý IV/2023 đạt 694 tỷ đồng và lãi gộp là 383 tỷ đồng, tăng lần lượt 24% và 26% so với cùng kỳ. Biên lợi nhuận gộp nhích nhẹ lên 55%, với mảng phòng chờ đóng góp nhiều nhất, mang lại biên lợi nhuận gộp cao nhất. Dù vậy, với chi phí quản lý doanh nghiệp tăng 50% lên 144 tỷ đồng do việc ghi nhận dự phòng nợ xấu. Cả hai khoản chi phí lớn này là nguyên nhân chính khiến lãi ròng của Sasco trong quý IV/2023 giảm 41% còn hơn 52,8 tỷ đồng.

Tương tự, CTCP Dịch vụ Hàng hóa Nội Bài – HoSE: NCT (-18,96%), CTCP Dịch vụ Hàng hóa Sài Gòn – HoSE: SCS (-18,37%), CTCP Phục vụ Mặt đất Sài Gòn – HoSE: SGN (-6,67%) cũng đồng loạt báo lãi giảm.

Chiều ngược lại, Tổng công ty Cảng hàng không Việt Nam - CTCP (UPCOM: ACV) báo doanh thu thuần tăng trưởng 23,7% đạt 5.047 tỷ đồng. Lãi ròng 1.565 tỷ đồng, tăng 24,8%. Điểm lưu ý là ACV trong kỳ phải trích lập dự phòng 1.000 tỷ đồng trong quý IV/2023 cho các khoản nợ quá hạn, gần như không có khả năng thu hồi đã khiến gánh nặng chi phí của ACV tăng lên đáng kể. Theo đó, chi phí quản lý doanh nghiệp trong quý cuối năm 2023 của ACV tăng 54,4% so với cùng kỳ, lên 1.323 tỷ đồng.

Nếu so với quý liền kề là quý III/2023, lãi ròng quý IV/2023 của ACV giảm mạnh 43%.

CTCP Suất ăn Hàng không Nội Bài (HNX: NCS) gây ấn tượng với doanh thu thuần quý IV/2023 đạt gần 167 tỷ đồng, tăng hơn 28% so với cùng kỳ năm trước. Với tỷ suất biên lợi nhuận gộp trong kỳ chỉ hơn 16,6%, thấp hơn so với quý IV/2022 là 19,2%, do đó lợi nhuận gộp NCS tăng 10% lên hơn 27,6 tỷ đồng.

Bên cạnh đó, nhờ việc tiết giảm loạt chi phí trong kỳ như chi phí tài chính 5,06 tỷ đồng (28,4%), chi phí bán hàng 2,68 tỷ đồng (-30,9%), chi phí quản lý doanh nghiệp 5,15 tỷ đồng (-12%), lãi ròng NCS đạt gần 16,1 tỷ đồng, tăng gấp gần 2 lần so với quý IV/2022.

Đáng chú ý, đây là kết quả lãi ròng cao nhất mà NCS đạt được sau 24 quý (tính từ quý IV/2017 đạt 25,8 tỷ đồng). KQKD tích cực trong năm đã đẩy lỗ lũy kế chưa phân phối NCS tại ngày 31/12/2023 xuống 51,6 tỷ đồng, từ mức 97,9 tỷ đồng đầu kỳ BCTC.

Còn xét ở góc độ KQKD cả năm 2023, nhóm dịch vụ/phụ trợ hàng không báo lợi nhuận tăng trưởng rất cao, thậm chí có công ty còn đạt mức tăng 3 chữ số, đó là NCS (772%), AST (345,56%), MAS (184,62%)…

Xem thêm tại nhadautu.vn