Quỹ thuộc SGI Capital giải ngân trở lại, nhưng vẫn giữ 58% tiền mặt

Quỹ Ballad Fund – vốn trực thuộc SGI Capital – nâng tỷ trọng cổ phiếu trong tháng 8/2022. Tuy vậy, quỹ vẫn duy trì tỷ trọng tiền mặt rất cao trong bối cảnh môi trường đầu tư đang chịu nhiều áp lực giữa làn sóng thắt chặt tiền tệ quyết liệt trên toàn cầu và sự suy giảm lợi nhuận của các doanh nghiệp.

Quỹ thuộc SGI Capital giải ngân trở lại, nhưng vẫn giữ 58% tiền mặt

Quỹ Ballad Fund – vốn trực thuộc SGI Capital – nâng tỷ trọng cổ phiếu trong tháng 8/2022. Tuy vậy, quỹ vẫn duy trì tỷ trọng tiền mặt rất cao trong bối cảnh môi trường đầu tư đang chịu nhiều áp lực giữa làn sóng thắt chặt tiền tệ quyết liệt trên toàn cầu và sự suy giảm lợi nhuận của các doanh nghiệp.

Ông Lê Chí Phúc, CEO củaSGI Capital |

Thành lập vào giữa tháng 11/2021, quỹ Ballad Fund ra đời ngay lúc thị trường chứng khoán Việt đang trên đà ghi nhận những kỷ lục mới. Chiến lược của Ballad Fund nhắm tới các doanh nghiệp năng động và hiệu quả nhất của nền kinh tế Việt Nam, với tiềm năng tăng trưởng mạnh trong 3-5 năm tới. |

Giữa đà hồi phục mạnh của chứng khoán Việt, Ballad Fund đạt hiệu suất 2.3% trong tháng 8/2022.

Hiệu suất của quỹ thấp hơn nhiều so với mức tăng 6.15% của VN-Index, vì trước đó, Ballad Fund đã bán hơn 50% danh mục cổ phiếu do những lo ngại về những rủi ro trên thị trường. Sau 8 tháng đầu năm, quỹ chuyên đầu tư cổ phiếu tăng trưởng này vẫn còn lỗ 11.24%.

Các cổ phiếu như MWG, TLG, VCB và MBB đóng góp tích cực nhất vào thành tích của quỹ, với mức tăng tương ứng 21%, 17%, 12% và 11% trong tháng 8.

Mua thêm HPG, MWG

Đáng chú ý, Ballad Fund đã bắt đầu mua cổ phiếu trở lại sau nhiều tháng hạ mạnh tỷ trọng.

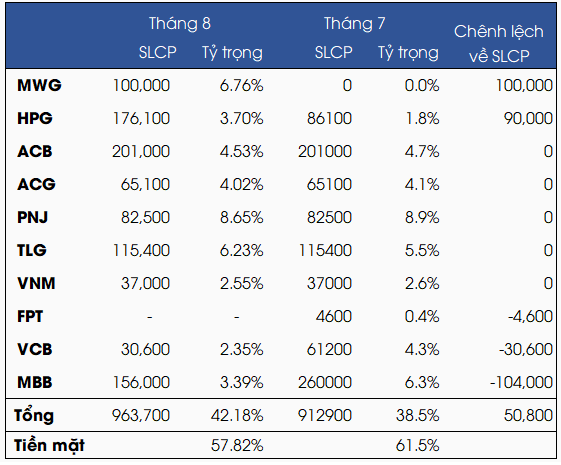

Trong tháng 8, quỹ dưới sự dẫn dắt của CEO Lê Chí Phúc mua thêm 90 ngàn cp HPG và 100 ngàn cp MWG. Trong đó, HPG từng là cổ phiếu từng chiếm tỷ trọng cao nhất (gần 20%) trong danh mục của Ballad Fund trước khi bị hạ xuống chỉ còn 1.8% trong tháng 7.

Ở chiều ngược lại, Ballad Fund hạ tỷ trọng của 2 cổ phiếu ngân hàng, bán ra 104 ngàn cp MBB và gần 31 ngàn cp VCB.

Sau các động thái trên, tỷ trọng cổ phiếu của quỹ Ballad Fund tăng nhẹ lên hơn 42% tại cuối tháng 8 và vẫn còn nắm giữ gần 58% tiền mặt.

Giao dịch của quỹ The Ballad Fund

Nguồn: The Ballad Fund |

Giai đoạn thử thách của chứng khoán Việt

Việc giữ duy trì gần 58% tiền mặt xuất phát từ quan điểm khá thận trọng của SGI Capital khi môi trường toàn cầu vẫn chịu nhiều áp lực từ chính sách tiền tệ thắt chặt từ các NHTW trên thế giới cùng với sự suy giảm trong tăng trưởng của doanh nghiệp.

“Đây là giai đoạn xảy ra đồng thời cả hai tác động tiêu cực: Thắt chặt dòng tiền vào tài sản rủi ro và triển vọng tăng trưởng của doanh nghệp điều chỉnh giảm gây áp lực lên định giá và giá cổ phiếu”, SGI Capital nhận định.

Dữ liệu lịch sử của các gói nới lỏng định lượng (QE) và thắt chặt định lượng (QT) cho thấy tác động cùng chiều của tăng/giảm bảng cân đối của Fed đến dòng tiền chảy vào ba thị trường lớn là tín dụng, trái phiếu và chứng khoán. Đây sẽ là bài thử thách lớn nhất cho thị trường chứng khoán toàn cầu trong những tháng còn lại của năm 2022. Sự sụt giảm, nếu xảy ra trong giai đoạn này, có thể là nhịp giảm đồng pha cuối cùng trước khi tạo phân hoá theo sức mạnh vĩ mô của từng quốc gia.

Theo SGI Capital, kinh tế Việt Nam vẫn đang phục hồi khả quan dựa trên yếu tố nội tại khi sản xuất công nghiệp, doanh số bán lẻ, xuất nhập khẩu và cân đối ngân sách duy trì tích cực. Quý 3 có thể tăng trưởng mạnh trên nền so sánh với nền thấp của năm 2021, nhưng SGI Capital cho rằng vẫn cần quan sát các tác động tiêu cực từ bên ngoài như tỷ giá và nhu cầu suy giảm lên nền kinh tế và doanh nghiệp trong nước.

Về chính sách tiền tệ, quỹ đầu tư này vẫn giữ quan điểm Ngân hàng Nhà nước (NHNN) sẽ thận trọng trong điều hành tín dụng và lãi suất trong 4 tháng cuối năm với trọng tâm ổn định tỷ giá và lạm phát, bởi mục tiêu tăng trưởng GDP năm nay sẽ đạt và vượt kế hoạch. Dù vậy, giai đoạn áp lực tỷ giá và lãi suất căng thẳng và bất ngờ nhất có thể đang dần đi qua và NHNN sẽ có thêm dư địa điều hành từ cuối quý 4 khi tốc độ thắt chặt tiền tệ chậm lại trên toàn cầu.

Theo SGI Capital, giai đoạn tháng 9 và 10/2022 có thể là thuốc thử mạnh với thị trường chứng khoán Việt Nam khi đối mặt với rủi ro đến từ thị trường tài chính toàn cầu khi Fed tăng gấp 2 quy mô hút tiền. Ngoài ra, áp lực đáo hạn trái phiếu doanh nghiệp trong bối cảnh việc nới room sẽ được thực hiện thận trọng, lãi suất tiếp tục tăng và áp lực chốt lời của nhiều nhóm cổ phiếu đã tăng mạnh cũng sẽ ảnh hưởng đến thị trường.

Ở mặt tích cực, SGI Capital cho rằng định giá của thị trường Việt Nam đang ở vùng thấp, thường chỉ có trong các giai đoạn thị trường chiết khấu cho những rủi ro lớn. Thêm nữa, lợi nhuận nhiều doanh nghiệp niêm yết không bị tác động quá tiêu cực bởi ngoại cảnh sẽ giúp dòng vốn dài hạn gia tăng mỗi khi có nhịp điều chỉnh từ mức hiện nay.

“Sự suy giảm của thanh khoản và tiền đầu cơ trong giai đoạn thắt chặt tiền tệ như hiện nay sẽ dần mở ra cơ hội chọn cổ phiếu tốt với giá rẻ cho một chu kỳ đầu tư mới”, SGI Capital cho biết.

Vũ Hạo