STK, NAF và VHC liệu có khả quan?

Các công ty chứng khoán (CTCK) có khuyến nghị khả quan đối với STK do kết luận gần đây về cả hai đợt điều tra chống bán phá giá tạo điều kiện cho Công ty tăng sản lượng tiêu thụ trong nước và thị trường Mỹ; mua NAF do lợi nhuận được dự báo sẽ tiếp tục tăng tốc trong năm 2022; mua VHC do được hưởng lợi trong và sau đại dịch.

STK, NAF và VHC liệu có khả quan?

Các công ty chứng khoán (CTCK) có khuyến nghị khả quan đối với STK do kết luận gần đây về cả hai đợt điều tra chống bán phá giá tạo điều kiện cho Công ty tăng sản lượng tiêu thụ trong nước và thị trường Mỹ; mua NAF do lợi nhuận được dự báo sẽ tiếp tục tăng tốc trong năm 2022; mua VHC do được hưởng lợi trong và sau đại dịch.

STK khả quan với giá mục tiêu 69,400 đồng/cp

Theo CTCK SSI, trong quý 3/2021, CTCP Sợi Thế Kỷ (HOSE: STK) đạt doanh thu thuần và lợi nhuận sau thuế lần lượt là 468.6 tỷ đồng và 62.4 tỷ đồng, tăng 43% và 210% so với cùng kỳ, so với mức thấp của năm ngoái (do gián đoạn chuỗi cung ứng toàn cầu và nhu cầu ảm đạm từ các thị trường xuất khẩu do dịch bệnh Covid-19 bùng phát). So với quý trước, doanh thu thuần và lợi nhuận ròng của STK lần lượt giảm 8% và 15% do tác động tiêu cực của các biện pháp giãn cách xã hội kéo dài, ảnh hưởng đến nhu cầu trong nước và gián đoạn sản xuất, vận chuyển.

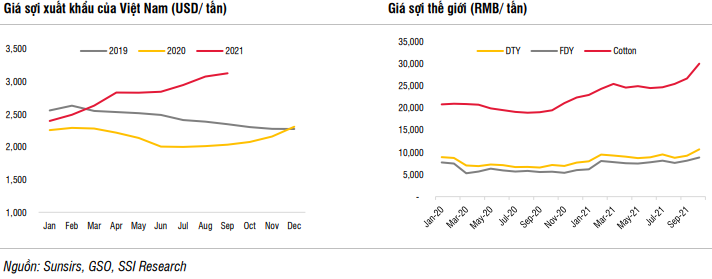

9 tháng đầu năm, STK đạt doanh thu thuần và lợi nhuận ròng là 1.5 ngàn tỷ đồng và 203 tỷ đồng, lần lượt tăng 29.2% và 171% so với cùng kỳ, hoàn thành 66% và 82% kế hoạch năm. Trong khi giá hạt PET tăng 17.5% so với cùng kỳ, giá sợi nguyên sinh và sợi tái chế tăng 16% và 1% trong 9 tháng đầu năm 2021, STK có thể chuyển toàn bộ phần tăng chi phí cho khách hàng do chênh lệch giá đã tăng 22.2% trong kỳ. Do đó, biên lợi nhuận gộp 9 tháng của sợi nguyên sinh và sợi tái chế đạt 14.4% và 23.6%. Biên lợi nhuận gộp chung trong 9 tháng đầu năm đạt 19.4% so với 13% trong cùng kỳ. Sợi tái chế đóng góp 54% doanh thu 9 tháng và đang trên đà vượt 55% kế hoạch năm của Công ty.

Bộ Công thương (MoIT) gần đây đã công bố kết luận cuối cùng về thuế chống bán phá giá đối với sợi nhập khẩu từ Trung Quốc, Ấn Độ, Indonesia và Malaysia. Quyết định chính thức về mức thuế chống bán phá giá không quá khác biệt so với kết quả sơ bộ vào tháng 8/2021. Trong giai đoạn điều tra từ tháng 1/2017 đến tháng 12/2019, sản lượng sợi polyester nhập khẩu vào Việt Nam từ các nước kể trên (chiếm 70% tổng sợi nhập khẩu, và 50% tổng thị phần sợi) đã tăng mạnh 26% mỗi năm. Mức thuế nhập khẩu áp dụng trong giai đoạn này chỉ dao động 3%-4.5%, khiến giá sợi nhập khẩu rẻ hơn 10%-12% so với sợi trong nước.

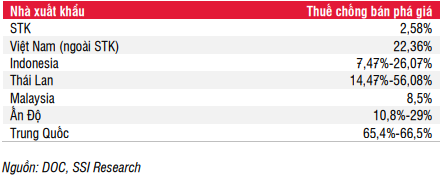

Do đó, Bộ Công thương đã áp thuế nhập khẩu 5 năm đối với sợi polyester nhập khẩu (loại POY, DTY và FDY) có hiệu lực từ ngày 16/10/2021 như sau: Trung Quốc (17.5%), Ấn Độ (54.9%), Indonesia (21.9%); và Malaysia (21.5%). Một số công ty Trung Quốc có ngoại lệ do hưởng thuế chống bán phá giá 3.4%-15.6%. STK ước tính tăng sản lượng tiêu thụ trong nước và duy trì cạnh tranh về giá bằng cách chỉ tăng giá bán theo mức tăng chi phí nguyên liệu.

Bộ Thương mại Mỹ (DOC) gần đây đã áp dụng thuế chống bán phá giá đối với sợi polyester nhập khẩu từ Việt Nam, Indonesia, Thái Lan và Malaysia. STK có mức thuế chống bán phá giá thấp nhất là 2.58% so với mức thuế chung tại Việt Nam là 22.36%. Mức thuế này cũng thấp hơn nhiều so với các nước khác. Thị trường Mỹ chiếm 4.4% giá trị xuất khẩu sợi của STK. Với lợi thế này, STK có thể tăng sản lượng tiêu thụ và thị phần tại thị trường Mỹ trong tương lai gần.

Với triển vọng gia tăng sản lượng xuất khẩu, SSI khuyến nghị STK khả quan với giá mục tiêu 69,400 đồng/cp.

Xem thêm tại đây

Mua NAF với giá mục tiêu 35,800 đồng/cp

Theo CTCK Mirae Asset, EVFTA sẽ tiếp tục chắp cánh cho nhóm sản phẩm truyền thống (Nước ép cô đặc, puree và IQF) của CTCP Nafoods Group (HOSE: NAF). Năm 2021, hoạt động nhập khẩu hoa quả của Châu Âu chỉ được nối lại từ cuối quý 1. Do đó, năm 2022 doanh thu từ khu vực Châu Âu sẽ không bị gián đoạn bởi rủi ro các quốc gia buộc phải ngừng nhập khẩu do Covid-19. Trên cơ sở này, Mirae Asset cho rằng nhóm sản phẩm truyền thống sẽ tiếp tục ghi nhận tăng trưởng doanh thu 15% so với cùng kỳ trong năm 2022, đạt 1,128 tỷ đồng.

Trung Quốc là thị trường nhập khẩu hoa quả tươi Việt Nam lớn nhất với thị phần khoảng 70%. Năm 2019, NAF xuất khẩu khoảng 200 container rau quả tươi và thu về khoảng 180 tỷ đồng từ thị trường này trước khi có sự xuất hiện của đại dịch Covid-19. Năm 2020 và 2021, NAF không có doanh thu từ thị trường Trung Quốc do các rào cản kỹ thuật mà quốc gia này lập nên để phòng dịch. Tuy nhiên, với tốc độ phổ biến vaccine chống Covid-19 của Việt Nam và Trung Quốc, Mirae Asset cho rằng mảng xuất khẩu hoa quả của NAF qua thị trường láng giềng này sẽ được nối lại trong quý 1/2022 và đạt doanh thu khoảng 125 tỷ đồng.

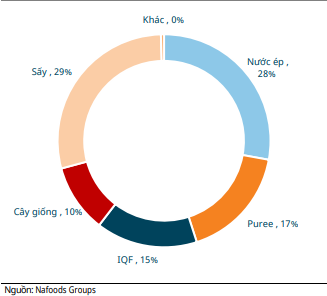

Cơ cấu doanh thu năm 2020 của NAF  |

Năm 2022 được dự báo là năm thế giới phục hồi trở lại trạng thái bình thường sau 2 năm chịu tác động nặng nề của đại dịch Covid-19. Với sự phục hồi này, Mirae Asset dự báo nhu cầu tiêu thụ chanh leo toàn cầu sẽ phục hồi trở lại mức trước đại dịch giúp giá nước ép chanh leo tiếp tục tăng so với mức thấp của năm 2021. Bên cạnh đó, NAF tiếp tục mở rộng vùng nguyên liệu chanh leo tại Lào và Campuchia cũng tạo thêm động lực cho mảng cây giống của Công ty. Do đó, CTCK này cho rằng NAF có thể tiêu thụ 2.4 triệu cây giống trong năm 2022 (tăng 10% so với cùng kỳ) và đạt mức doanh thu 190 tỷ đồng.

Đối với mảng hoa quả sấy, thương hiệu hoa quả sấy Kingfoods được NAF phát triển từ đầu năm 2020 nhằm phát triển thị trường bền vững, giảm phụ thuộc vào các đơn hàng gia công xuất khẩu. Tính đến cuối quý 3/2021, các sản phẩm thương hiệu Kingfoods đã chiếm 68% sản lượng tiêu thụ của nhóm sản phẩm sấy, đạt tốc độ tăng trưởng 231% so với cùng kỳ cho thấy chiến lược phát triển đúng đắn của NAF. Doanh thu của nhóm này được dự phóng tăng 23% trong năm 2022, đạt 515 tỷ đồng.

Bên cạnh giá xuất khẩu trung bình các sản phẩm hoa quả được kỳ vọng cải thiện trong năm 2022, chi phí sản xuất cũng được dự báo sẽ giảm nhẹ khi vaccine Covid-19 được phổ biến tại cả Việt Nam và các thị trường xuất khẩu. Do đó, biên lợi nhuận gộp của NAF được dự báo tăng nhẹ 0.4 điểm % lên mức 20.1% trong năm 2022. Nhờ vậy, biên lợi nhuận ròng của NAF được kỳ vọng tăng nhẹ 0.6 điểm % lên 5.7% trong năm 2022, giúp lợi nhuận ròng đạt 112 tỷ đồng, tăng trưởng 38.5% so với năm 2021.

Dự phòng kết quả kinh doanh của NAF  |

Với triển vọng các mảng kinh doanh đều sẽ tăng trưởng trong năm 2022, Mirae Asset khuyến nghị mua NAF với giá mục tiêu 35,800 đồng/cp.

Xem thêm tại đây

Mua VHC với giá mục tiêu 71,000 đồng/cp

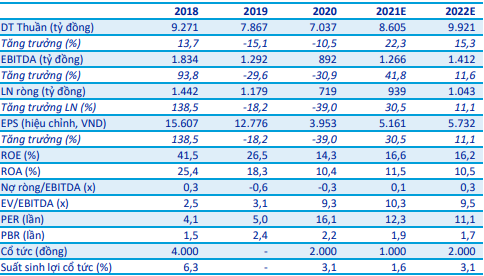

Theo CTCK ACB (ACBS), doanh thu dự phóng cả năm của CTCP Vĩnh Hoàn (HOSE: VHC) trong năm 2021 sẽ tăng 2.8% so với năm trước, dự kiến đạt 8,605.1 tỷ đồng, nhằm thể hiện các lợi thế hiện nay của doanh nghiệp. ACBS cũng tăng biên lợi nhuận gộp dự phóng của VHC trong năm 2021 lên 17.8% và tăng chi phí bán hàng và quản lý doanh nghiệp. Kết quả dự phóng VHC sẽ đạt lợi nhuận ròng cho năm 2021 là 939 tỷ đồng (tăng 10.9% so với năm trước) và vượt 34.1% so với kế hoạch cả năm của doanh nghiệp.

Sang năm 2022, ACBS cho rằng VHC sẽ tiếp tục tận dụng sự khan hiếm nguồn nguyên liệu trên thị trường cho đến 6 tháng đầu năm 2022. Vị thế là số ít doanh nghiệp Việt Nam có thể xuất khẩu cá tra trong và sau đại dịch sẽ giúp VHC có thêm lượng khách hàng mới và sẽ mang lại lợi ích cho doanh nghiệp trong mùa cao điểm trong 6 tháng cuối năm 2022. Do đó, CTCK này kỳ vọng VHC sẽ tăng trưởng doanh thu 15.3% trong năm 2022, đạt 9,921.1 tỷ đồng và tỷ suất lợi nhuận gộp cao bền vững, đạt 16.9% và dẫn đến lợi nhuận ròng dự kiến đạt 1,042.9 tỷ đồng (tăng 11.1%).

Trong 9 tháng đầu năm 2021, VHC đạt 6,361.3 tỷ đồng doanh thu thuần và 656.6 tỷ đồng lợi nhuận ròng, lần lượt tăng 24.9% và 17.2% so với cùng kỳ. ACBS tin rằng lợi nhuận cao của VHC được hưởng lợi từ việc các nhà sản xuất và xuất khẩu cá tra khác thiếu hụt nguồn cung và nhân công trong giai đoạn giãn cách xã hội. VHC tận dụng được lợi thế trong giai đoạn này nhờ vào các vùng nuôi tự có với tỷ lệ tự cung lên đến 70%.

Nhờ đó, biên lợi nhuận gộp của VHC đạt 17.5% trong 9 tháng đầu năm (so với 15.1% của cùng kỳ năm trước). ACBS kỳ vọng tỷ suất lợi nhuận cao này sẽ được duy trì trong quý 4/2021 và 6 tháng đầu năm 2022 do nguồn cung cá tra nguyên liệu từ các hộ nuôi khác vẫn chưa ổn định và sẽ cần 6-7 tháng để thả nuôi một mùa vụ mới.

Dự phóng kết quả kinh doanh của VHC  Nguồn: ACBS |

Với triển vọng tăng trưởng trong năm 2022, ACBS khuyến nghị mua VHC với giá mục tiêu 71,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc