TTA và bài học cay đắng khi đầu tư ăn theo ‘game lên sàn’

Đa phần cổ phiếu mới niêm yết trong 2020 đều xuất phát tích cực, thậm chí là những chuỗi tăng trần miên man. Song, không phải cổ phiếu nào cũng giữ được “lửa” sau khi chào sàn. Nếu may mắn, nhà đầu tư có thể bỏ túi khoản lãi lớn trong thời gian ngắn, còn chậm chân thường chịu cảnh “uống nước đục”. Và cổ phiếu TTA là một trường hợp điển hình như vậy.

TTA và bài học cay đắng khi đầu tư ăn theo ‘game lên sàn’

Đa phần cổ phiếu mới niêm yết trong 2020 đều xuất phát tích cực, thậm chí là những chuỗi tăng trần miên man. Song, không phải cổ phiếu nào cũng giữ được “lửa” sau khi chào sàn. Nếu may mắn, nhà đầu tư có thể bỏ túi khoản lãi lớn trong thời gian ngắn, còn chậm chân thường chịu cảnh “uống nước đục”. Và cổ phiếu TTA là một trường hợp điển hình như vậy.

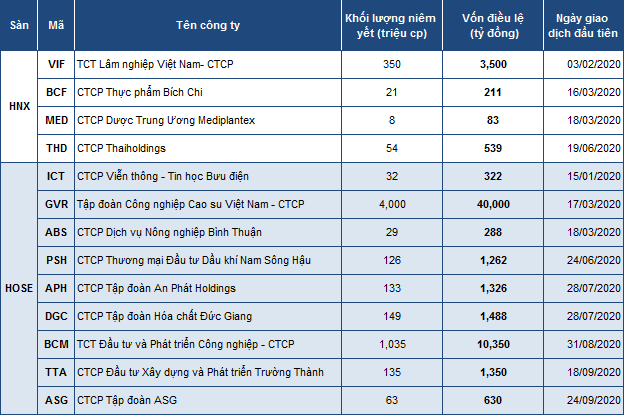

Sau 9 tháng đầu năm 2020, đã có tổng cộng 13 doanh nghiệp niêm yết thành công lên HOSE (9 mã) và HNX (4 mã). Trong đó bao gồm 2 ông lớn sở hữu vốn điều lệ “khủng” là BCM và GVR.

Danh sách các mã cổ phiếu niêm yết có ngày giao dịch đầu tiên trong 9 tháng đầu năm 2020  Nguồn: Tổng hợp; (*) DGC: Chuyển sàn từ HNX sang HOSE |

Thực tế ghi nhận chỉ có một số mã diễn biến giá không thuận lợi từ lúc đặt chân lên sàn. Điều này có thể giải thích bởi tính thanh khoản thấp (dưới 10,000 đơn vị/phiên) như VIF và BCF; hoặc niêm yết vào thời điểm chưa thuận lợi (dịch Covid-19 bùng phát vào tháng 3/2020) như trường hợp của GVR hay MED.

Còn về đa số, như những chú ngựa vừa được tháo dây cương, nhiều cổ phiếu đã tăng phi mã ngay khi vừa ghi tên lên bảng điện tử. Đặc biệt là chuỗi phiên tăng trần liên tục của PSH (5 phiên), BCM (6 phiên) và ABS (16 phiên) trên HOSE hay THD (16 phiên) trên HNX.

Dù vậy, cũng không ít cổ phiếu sau màn trình diễn ấn tượng khi chào sàn là quay đầu giảm sốc, thậm chí có những cổ phiếu đột ngột mất thanh khoản và liên tục nằm sàn khiến nhà đầu tư muốn chạy cũng không thể. Câu chuyện cổ phiếu TTA là minh chứng cho điều này.

Cụ thể, không ít nhà đầu tư cá nhân đã thử vận may khi tham gia mua cổ phiếu TTA ngay từ những phiên đầu tiên (18/09). Trong phiên giao dịch đầu tiên, hơn 5 triệu cp TTA được nhà đầu tư mua ngay tại giá trần 21,600 đồng/cp (tức trả cao hơn 20% so với giá tham chiếu). Mức giá nhà đầu tư trả cho mỗi cổ phiếu TTA hai phiên liền sau đó cũng hơn 23,000 đồng/cp, tổng khối lượng giao dịch xấp xỉ 10 triệu cp.

Thế nhưng niềm vui ngắn chẳng tày gang, TTA giảm kịch sàn sau đó liền 2 phiên và đáng nói hơn là khối lượng giao dịch giảm đáng kể, chỉ còn khớp vài trăm ngàn cổ phiếu. Điều này có nghĩa những nhà đầu tư tham gia mua ở 3 phiên đầu chào sàn sẽ bị “mắc kẹt”, muốn chạy cũng không được.

Cổ phiếu TTA sau đó tiếp tục giảm cận sàn, nhưng lúc này thanh khoản cũng tăng cao, tạo điều kiện cho nhà đầu tư tháo chạy nếu chấp nhận khoản lỗ so với thời điểm mua chào sàn.

Đọc vào bản cáo bạch, tính tới ngày 31/03/2020, 4 cổ đông lớn bao gồm Chủ tịch Trần Huy Đức đang nắm giữ tổng cộng hơn 65.04% vốn điều lệ, các cổ đông khác nắm giữ tỷ lệ 34.96%. Một cơ cấu tương đối cô đặc.

Đầu tư theo “sóng lên sàn”, cần chú ý gì?

Ông Huỳnh Minh Tuấn, Giám đốc Tư vấn đầu tư của Công ty Chứng khoán Mirae Asset, đánh giá 2020 không phải là năm thuận lợi cho các hoạt động niêm yết vì dính phải đại dịch kéo dài. Mặc dù vậy, vẫn có những gương mặt triển vọng với biểu hiện ấn tượng như PSH, ABS, THD hay chuyển sàn như BCM, đã cho thấy tính hấp dẫn của TTCK và nhu cầu lên sàn của các doanh nghiệp Việt Nam. Theo ghi nhận, hầu hết các thương vụ lên sàn đều thành công về nhiều mặt từ thanh khoản, thương hiệu tới thu hút được sự chú ý của giới đầu tư.

Sang năm 2021, khi Luật chứng khoán mới áp dụng cũng như thắt chặt một số tiêu chí niêm yết thì sẽ gây khó khăn nhiều cho những doanh nghiệp nhỏ và/hoặc thiếu sự chuẩn bị, chứ vẫn thuận lợi với nhóm doanh nghiệp lớn, thương hiệu tốt. Cũng theo ông Tuấn, Bộ Tài chính, UBCKNN, các Sở giao dịch luôn ủng hộ doanh nghiệp niêm yết để làm đa dạng rổ hàng hóa, tăng cơ hội đầu tư cũng như đẩy mạnh vốn hóa thị trường, thanh khoản giao dịch với mục tiêu nâng hạng rất rõ ràng.

Rủi ro và cơ hội với đầu tư cổ phiếu mới niêm yết luôn luôn tồn tại. Vị Giám đốc tư vấn chỉ ra đã có thị trường OTC cho cổ phiếu tiền niêm yết rồi, nên rủi ro chỉ nằm ở chỗ nhà đầu tư thiếu tìm hiểu và đánh giá thông tin một cách kỹ lưỡng. Ngoài ra, các tiêu chuẩn về công ty đại chúng cũng rất rõ ràng nên việc tiếp cận thông tin với nhà đầu tư là không quá khó và ít rào cản hơn trước rất nhiều, vì vậy rủi ro về mặt vùng trũng thông tin là rất thấp.

Ở đây, ông Tuấn nhìn thấy rủi ro về mặt đầu tư theo xu hướng bầy đàn sẽ rõ ràng hơn, đó là khi các cổ phiếu lên sàn thường được lượng dư mua lớn và tạo ra những phiên giao dịch cạn kiệt thanh khoản và giá cứ nhảy vọt. Nếu như nhà đầu tư thiếu kiến thức chuyên môn để thẩm định doanh nghiệp, am hiểu ngành nghề mà cứ đu mua đuổi thì sẽ dẫn đến rủi ro đầu tư là mua ở vùng giá quá cao và lỗ nặng sau đó.

Vì vậy, để hạn chế rủi ro này, chúng ta nên tìm hiểu đánh giá kỹ doanh nghiệp chuẩn bị chào sàn và nếu là một doanh nghiệp thật sự tốt, thì có thể mua ngay trên thị trường OTC và chờ doanh nghiệp niêm yết để tận dụng xu hướng chào sàn hưng phấn mà hiện thực hóa khoản lợi nhuận đầu tư này.

Ông Trần Xuân Bách, Chuyên viên Phân tích và Chiến lược Thị trường của CTCK Bảo Việt (BVS) đồng quan điểm rằng, cổ phiếu mới niêm yết khó dành cho phần đông các nhà đầu tư nhỏ lẻ, vì thường chưa có nhiều thông tin, rất khó để biết đâu là giá trị thực. Sân chơi ở nhóm cổ phiếu mới lên sàn chỉ nên dành cho các nhà đầu tư nội bộ hoặc các tổ chức tài chính, tổ chức nước ngoài vì họ mới có khả năng định giá các cổ phiếu này.

Theo ông Bách, với những cổ phiếu mới chào sàn/sắp chào sàn, nhà đầu tư cần lưu ý đến những “chiêu trò” trước khi lên sàn của doanh nghiệp, đặc biệt là “chiêu” phát hành cổ phiếu tăng vốn và tăng vốn “thần tốc”.

Trong nhiều trường hợp, khi doanh nghiệp tăng vốn thật trên TTCK và sử dụng hiệu quả đồng vốn của cổ đông thì sẽ tạo động lực thúc đẩy. Tuy nhiên, nếu doanh nghiệp thực hiện tăng vốn “ảo” sẽ là một rủi ro không nhỏ đối với các nhà đầu tư trên thị trường.

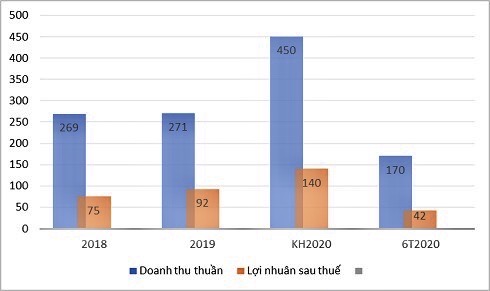

TTA: Gánh nặng tài chính dài hạn Năm 2018 và 2019, doanh thu thuần của TTA lần lượt ghi nhận hơn 270.5 tỷ đồng và 269.4 tỷ đồng; lợi nhuận sau thuế đạt 92.3 tỷ và 75.4 tỷ đồng. Năm 2020, TTA đặt kế hoạch doanh thu và lợi nhuận sau thuế lần lượt ở mức 450 tỷ đồng và 140 tỷ đồng. Sau nửa đầu năm, Công ty đã thực hiện được 38% và 31% kế hoạch.

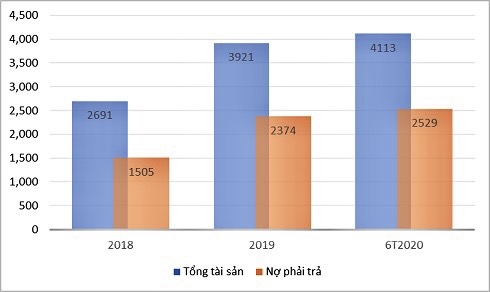

Giá trị tài sản của TTA gia tăng đáng kể trong 2 năm trở lại đây. Tổng tài sản ở mức 2,690 tỷ đồng vào cuối năm 2018 đã được nâng lên thành 3,921 tỷ đồng tại cuối năm 2019 và 4,113 tỷ đồng vào thời điểm giữa năm 2020. Mức tăng chủ yếu nằm ở khoản tài sản cố định. Trong năm 2019, Công ty đã đầu tư xây dựng cơ bản về nhà cửa, vật kiến trúc (480 tỷ đồng), máy móc và thiết bị (gần 840 tỷ đồng). Nhìn vào bảng cân đối kế toán của TTA, dễ thấy khoản nợ dài hạn đang chiếm tỷ trọng lớn trong cơ cấu nguồn vốn. Đây là các khoản vay dài hạn tại Agribank và BIDV nhằm mục đích đầu tư cho các dự án nhà máy điện.

Cần lưu ý rằng, việc duy trì khoản nợ tài chính lớn khiến TTA luôn phải ghi nhận đáng kể khoản chi phí tài chính. Như trong nửa đầu năm 2020, chi phí tài chính ghi nhận ở mức 64 tỷ đồng, hơn phân nửa so với lợi nhuận gộp mang về. |

Duy Na