Cổ phiếu bất động sản khu công nghiệp: "Dài cổ" chờ thuế quan?

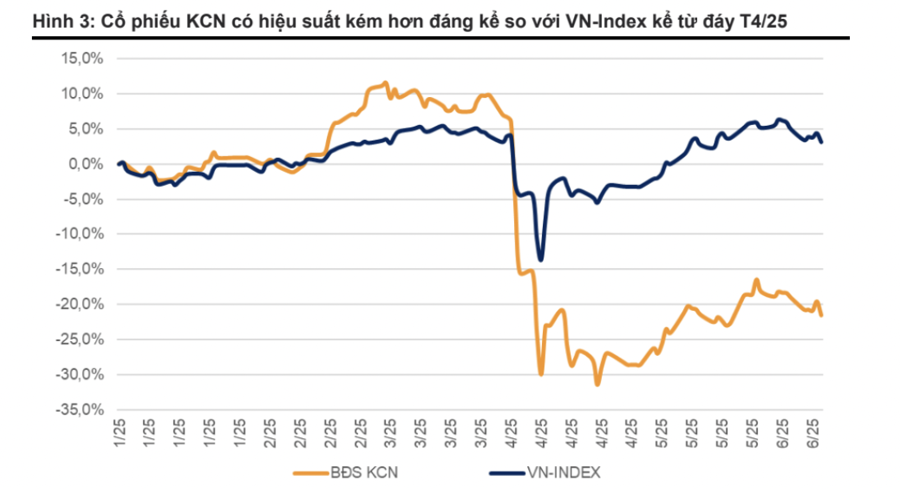

Tính đến ngày 27/5/2025, VN-Index đã hồi phục hoàn toàn so với mức trước khi cú sốc ngày 2/4 xảy ra. Lực mua quay trở lại mạnh mẽ, đặc biệt ở nhóm logistics, cảng biển và xuất khẩu song không kéo theo nhóm cổ phiếu bất động sản.

Từ đáy tháng 4 đến nay, nhóm này mới chỉ tăng trung bình khoảng 14%, thấp hơn nhiều so với VN-Index, phản ánh tâm lý nhà đầu tư vẫn còn thận trọng với các cổ phiếu bị ảnh hưởng trực tiếp bởi rủi ro thuế quan.

NGÀNH BẤT ĐỘNG SẢN KHU CÔNG NGHIỆP BƯỚC VÀO GIAI ĐOẠN ĐẦY THẬN TRỌNG

Tăng trưởng của Việt Nam trong những năm gần đây gắn liền với vai trò là cực mới trong chuỗi sản xuất toàn cầu, thu hút dòng vốn FDI mạnh mẽ và hưởng lợi từ dòng chảy thương mại. FDI chiếm hơn 70% tổng kim ngạch xuất khẩu. Số liệu năm 2024 cho thấy, 67% vốn FDI đăng ký mới chảy vào lĩnh vực sản xuất, trong khi bất động sản và bán lẻ chiếm tỷ trọng rất thấp.

Kể từ năm 2018 – thời điểm khởi phát chiến tranh thương mại Mỹ - Trung, xuất khẩu từ Việt Nam sang Mỹ đã liên tục tăng. Điều này cho thấy Việt Nam đã mở rộng quy mô sản xuất và nắm bắt tốt xu hướng dịch chuyển chuỗi cung ứng. Tuy nhiên, sự phụ thuộc ngày càng lớn cũng đồng nghĩa với mức độ tổn thương cao hơn trước các cú sốc thương mại, như những gì đang diễn ra trong năm 2025.

Việt Nam đã chuẩn bị kỹ cho kỷ nguyên tăng trưởng mới, nhưng bỗng xuất

hiện những bất định. Bước sang năm 2025, làn sóng phê duyệt tiếp tục duy trì. Chỉ riêng Q1/25 đã có 13 dự án KCN mới được cấp phép đầu tư với tổng diện tích 3.951 ha – gần bằng cả năm 2023. Các dự án tập trung tại Bắc Giang, Thái Nguyên, Bình Phước, Bà Rịa – Vũng Tàu, cho thấy nguồn cung tương lai rất dồi dào.

Tuy nhiên, hoạt động chững lại trong tháng 4 do lo ngại liên quan tới thuế quan Mỹ. Dù vậy, đà phê duyệt sớm phục hồi trong tháng 5, với thêm 12 dự án được thông qua. Tính tới nay, năm 2025 đã ghi nhận 25 dự án Khu công nghiệp mới, tổng diện tích đạt 7.692 ha.

Nhìn một cách tổng thể, chính sách thuế quan của ông Trump đã tạo thêm một lớp rủi ro mới cho các doanh nghiệp FDI. Điều từng được coi là “kịch bản xa vời” nay đang buộc các công ty phải tạm dừng, đánh giá lại, và có thể hoãn giải ngân hoặc triển khai dự án. Trong những quý tới, tâm lý thận trọng có thể trở thành chủ đạo, khi nhà đầu tư chờ xem Mỹ sẽ thực sự hành động thế nào.

CHƯA ĐẾN LÚC ĐỂ MUA CỔ PHIẾU?

Phần lớn doanh nghiệp đạt hoặc vượt nhẹ các dự phóng thận trọng trước đó cho năm 2025, tuy nhiên kế hoạch cả năm vẫn đang là thách thức với một vài doanh nghiệp – ngoại trừ KBC, SZC và SIP. Trước các bất định về chính sách, SIP đã lựa chọn chiến lược thận trọng. Doanh nghiệp lên kế hoạch doanh thu 2025 giảm 33% so với cùng kỳ. Trong khi đó, đa số các doanh nghiệp còn lại vẫn giữ nguyên kế hoạch đầu năm.

Về chiến lược ứng phó, đa số doanh nghiệp đang thiên về hướng phòng thủ. IDC và BCM tập trung duy trì bảng cân đối tài chính lành mạnh, giữ đòn bẩy ở mức thấp và chủ động kế hoạch huy động vốn. BCM thậm chí cân nhắc lùi kế hoạch tăng vốn sang năm 2030 như một bước "trữ lực" nếu thị trường còn biến động.

Trong khi đó, SIP và SZC tích cực đa dạng hóa doanh thu sang mảng cho thuê nhà xưởng và dịch vụ logistics để tăng tính linh hoạt và khả năng tạo dòng tiền bền vững.

Cả BCM và KBC đều có kế hoạch tăng vốn điều lệ, tuy nhiên biến động gần đây đã khiến các đợt triển khai bị trì hoãn: Tại đại hội cổ đông gần nhất, BCM đã điều chỉnh kế hoạch phát hành 300 triệu cổ phiếu thành 2 đợt.

Giai đoạn 1 dự kiến chào bán 150 triệu cổ phiếu qua đấu giá công khai với giá sàn 50.000 đồng/cổ phiếu. Nếu thành công, doanh nghiệp kỳ vọng thu về ít nhất 7.500 tỷ đồng để phục vụ các dự án chiến lược do Chính phủ giao. Tuy nhiên, kế hoạch này đã bị tạm hoãn do thị trường không thuận lợi. Hiện BCM đang xem xét phương án giảm quy mô, vẫn nhằm giảm tỷ lệ sở hữu Nhà nước và thu hút nhà đầu tư chiến lược. Trong trường hợp bất lợi kéo dài, BCM có thể xin gia hạn đến năm 2030.

KBC từ cuối 2024 đã công bố kế hoạch phát hành riêng lẻ 250 triệu cổ phiếu với giá khoảng 24.000 đồng/cp, dự kiến thu về 6.000 tỷ đồng nhằm tái cơ cấu nợ. Tuy nhiên, kế hoạch này đến nay vẫn chưa có thêm thông tin về việc triển khai thành công.

Trước bối cảnh thương mại toàn cầu bất ổn, VnDirect tiếp tục duy trì góc nhìn thận trọng cho nhóm cổ phiếu khu công nghiệp trong giai đoạn 2025–26. Cụ thể, dự phóng giá thuê đất giữ nguyên và sản lượng bàn giao giảm nhẹ so với trước đây cho hầu hết các doanh nghiệp trong nhóm cổ phiếu theo dõi.

"Vài tháng tới sẽ là giai đoạn mang tính bước ngoặt – không chỉ với ngành Bất động sản Khu Công nghiệp mà cả nền kinh tế Việt Nam nói chung. Khi ngành này đang ở tuyến đầu của các dòng vốn quốc tế, tiềm năng được định giá lại sẽ phụ thuộc lớn vào diễn biến chính sách thương mại đối ứng của Việt Nam.

Một kết quả tích cực hơn kỳ vọng có thể giúp khôi phục năng lực cạnh tranh của Việt Nam cả ngắn và dài hạn. Ngược lại, nếu kết quả không thuận lợi, ngành Khu công nghiệp sẽ đối mặt với rủi ro giảm biên lợi nhuận và trì hoãn cam kết đầu tư. Thị trường hiện đang ở trạng thái “quan sát và chờ đợi” với nhóm này", VnDirect nhấn mạnh.

Xem thêm tại vneconomy.vn