Điểm danh 5 nhóm ngành nổi bật, hưởng lợi từ chính sách và rủi ro thuế quan hạ nhiệt

Thị trường chứng khoán Việt Nam đang phục hồi từ vùng đáy tháng 4/2025 và đang giao dịch ở mức định giá hợp lý – thấp hơn trung bình 10 năm và tương ứng với kỳ vọng tăng trưởng lợi nhuận 14% trong năm 2025. Tuy nhiên, định giá giữa các ngành đang có sự phân hóa rõ nét, phản ánh chênh lệch về triển vọng lợi nhuận và mức độ rủi ro, theo nhận định của FiinGroup.

Trong bối cảnh nhiều yếu tố bất định hiện hữu, xu hướng tăng trưởng lợi nhuận chuyển sang trạng thái ổn định và dòng tiền đang có dấu hiệu chọn lọc, dưới đây là một số ngành và nhóm cổ phiếu đáng chú ý trong giai đoạn tới.

Thứ nhất, bất động sản dân cư: Tăng trưởng lợi nhuận đột biến nhờ bàn giao, nhưng cơ hội sẽ phân hóa theo từng nhóm doanh nghiệp.

Bất động sản dân cư là một trong số ít ngành đạt tăng trưởng lợi nhuận đột biến trong quý 1/2025. Lợi nhuận sau thuế toàn ngành tăng mạnh 1083,6% so với cùng kỳ với đóng góp chủ yếu từ VHM (+193,3%), VEF (+16344,6%), NLG (+269%) và KDH (+85,5%). Cần lưu ý rằng mức tăng trưởng này chủ yếu phản ánh tiến độ bàn giao hơn là sự cải thiện bền vững của ngành.

Dù vậy, lợi nhuận tăng mạnh cũng góp phần cải thiện các chỉ số tài chính, qua đó giúp doanh nghiệp thuận lợi hơn trong việc tiếp cận các nguồn vốn vay, bao gồm cả tín dụng ngân hàng và phát hành trái phiếu.

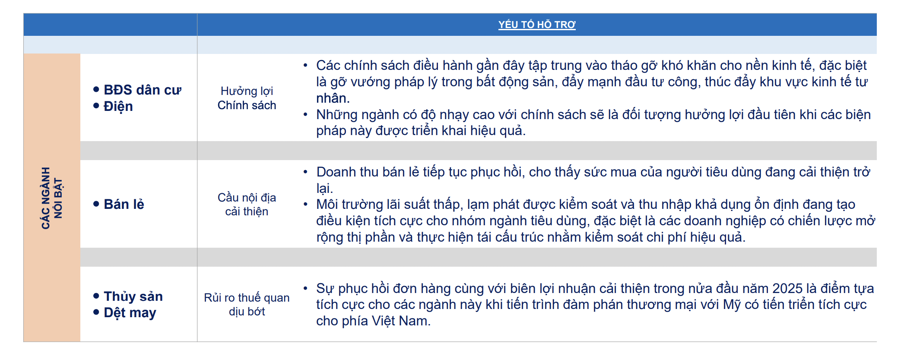

Yếu tố thúc đẩy đà tăng giá của cổ phiếu ngành Bất động sản (+27,5% kể từ đầu năm 2025) đang có sự phân hóa rõ rệt: nhóm Vingroup với kỳ vọng sẽ hưởng lợi từ các chính sách hỗ trợ khu vực kinh tế tư nhân, trong khi diễn biến giá các cổ phiếu bất động sản còn lại phụ thuộc lớn vào tiến độ mở bán, khả năng triển khai dự án cũng như tiến trình tháo gỡ pháp lý ở các dự án trọng điểm.

Trong bối cảnh lãi suất đang duy trì ở vùng thấp, hoạt động đầu tư xây dựng cơ sở hạ tầng được đẩy mạnh và khung pháp lý cho thị trường bất động sản nhà ở ngày càng rõ ràng hơn, cổ phiếu Bất động sản đang được dòng tiền quan tâm, đặc biệt là cổ phiếu của các doanh nghiệp đang chuẩn bị mở bán các dự án mới (bao gồm VHM, DXG, NLG, KDH, TCH…) hoặc dần được tháo gỡ pháp lý ở các dự án hiện tại (NVL, CII).

Thứ hai, ngành Điện: Lợi nhuận hồi phục mạnh trong quý 1/2025, và giá cổ phiếu được hỗ trợ bởi kỳ vọng vào chu kỳ đầu tư mới với bệ đỡ từ chính sách.

Quý 1/2025, ngành Điện ghi nhận kết quả kinh doanh tích cực với lợi nhuận hồi phục mạnh, tăng +108,3% so với cùng kỳ, dẫn dắt bởi nhóm bởi nhóm Nhiệt điện nhưng có sự phân hóa mạnh. Cụ thể, nhóm Nhiệt điện khí (POW, TV2) đạt tăng trưởng cao về lợi nhuận sau thuế (+113,9%) nhờ nguồn cung khí ổn định và ngược lại, nhóm Nhiệt điện than chứng kiến lợi nhuận giảm quý thứ 4 liên tiếp.

Với nhóm Năng lượng tái tạo, mức tăng trưởng +85,3% trong Q1/2025 đóng góp chủ yếu bởi nhóm Thủy điện trong bối cảnh điều kiện thủy văn thuận lợi và GEG nhờ ghi nhận doanh thu hồi tố từ dự án điện gió Tân Phú Đông 1 sau khi ký Phụ lục Hợp đồng mua bán điện theo cơ chế giá chuyển tiếp (1.813 đồng (7.8 U.S. cents/kWh).

Với nhu cầu tiêu thụ điện dự kiến tiếp tục tăng trưởng mạnh, triển vọng trung và dài hạn của ngành Điện đang được củng cố mạnh mẽ bởi Nghị định 72 và Quy hoạch điện VIII điều chỉnh, cụ thể: EVN được phép điều chỉnh giá bán điện bình quân linh hoạt hơn khi chi phí đầu vào tăng ≥3%, giúp cải thiện dòng tiền và khả năng thanh toán cho các công ty phát điện, từ đó mở ra cơ hội đầu tư mới.

Quy hoạch điện VIII điều chỉnh ưu tiên mạnh cho năng lượng tái tạo, đặc biệt điện gió, điện mặt trời và thủy điện, đồng thời tăng mạnh vốn đầu tư vào lưới điện (+143%), tạo cơ hội cho các doanh nghiệp xây lắp và EPC như TV2, PC1 và nhóm DN đang triển khai các dự án năng lượng tái tạo như REE, GEG, BGE, TTA.

Giá trần phát điện 2025 cũng được điều chỉnh theo hướng hỗ trợ điện gió và LNG, giúp giảm rủi ro biên lợi nhuận cho các nhà máy sử dụng nhiên liệu nhập khẩu (NT2, POW).

Thứ ba là bán lẻ. Doanh thu bán lẻ tiếp tục phục hồi, cho thấy sức mua của người tiêu dùng đang cải thiện trở lại. Môi trường lãi suất thấp, lạm phát được kiểm soát và thu nhập khả dụng ổn định đang tạo điều kiện tích cực cho nhóm ngành tiêu dùng, đặc biệt là các doanh nghiệp có chiến lược mở rộng thị phần và thực hiện tái cấu trúc nhằm kiểm soát chi phí hiệu quả.

Với nhóm Xuất khẩu: Mức tăng trưởng cao trong quý 1 chưa phản ánh rủi ro thuế quan. Có sự phân hóa rõ rệt về tăng trưởng lợi nhuận trong nhóm Xuất khẩu, cụ thể: Gỗ và Lốp xe ghi nhận lợi nhuận giảm sâu, lần lượt -22,5% so với cùng kỳ và -60,5%.

Trong đó, nhóm Lốp xe (CSM, DRC) bị tác động bởi chi phí đầu vào (đặc biệt là mủ cao su) tăng cao trong khi giá bán ra không tăng tương ứng do nhu cầu trong nước ở mức thấp và giá xuất khẩu giảm, khiến biên EBIT giảm quý thứ 6 liên tiếp, về mức thấp nhất trong 5 năm (2,1%). Triển vọng 2025 của nhóm Lốp xe kém tích cực bởi giá mủ cao su dần hạ nhiệt, nhưng vẫn neo ở mức cao so với nền 2024, và nhu cầu tiêu thụ lốp xe được dự báo sẽ duy trì ở mức thấp.

Ngược lại, Dệt may, Thủy sản, Cao su và Hóa chất là những ngành có lợi nhuận tiếp đà hồi phục với chất lượng tăng trưởng tích cực (thể hiện qua việc tăng trưởng lợi nhuận xuất phát từ doanh thu tăng kèm với biên EBIT mở rộng).

Đáng chú ý, cả bốn nhóm ngành này cùng phụ thuộc trực tiếp hoặc gián tiếp vào thị trường Mỹ, và việc thay đổi chính sách thuế quan của Mỹ đang tác động tiêu cực lên triển vọng lợi nhuận của các doanh nghiệp.

Ngoài rủi ro có thể bị áp mức thuế quan cao khi vào thị trường Mỹ, các mặt hàng xuất khẩu của Việt Nam (đặc biệt là Dệt may) sẽ đối mặt với yêu cầu ngày càng khắt khe về chất lượng và truy xuất nguồn gốc. Điều này sẽ tạo lợi thế cho các doanh nghiệp không phụ thuộc vào nguyên liệu từ Trung Quốc và có khả năng chủ động nguồn cung trong nước, nổi bật là TCM (Dệt may) và VHC (Cá tra).

Tuy nhiên, kích thước cá tra hiện tại chưa đạt tiêu chuẩn để xuất khẩu sang Mỹ đang làm lu mờ phần nào lợi thế cạnh tranh của VHC. Trong trường hợp Mỹ áp thuế quan đối ứng, đối tác nhập khẩu sẽ là bên chịu phần thuế phát sinh, do hợp đồng quy định rõ rằng VHC không chịu bất kỳ khoản thuế nào tại Mỹ ngoài thuế chống bán phá giá.

Xem thêm tại vneconomy.vn