Dự phóng KQKD quý II: Nhóm bán lẻ bứt phá, nhiều 'ông lớn' bất động sản 'hụt hơi'

SSI Research mới đây đã công bố báo cáo ước tính kết quả kinh doanh quý II/2025 của 40 doanh nghiệp niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HoSE). Trong đó, có 31/40 doanh nghiệp được dự báo tăng trưởng lợi nhuận so với cùng kỳ.

Dẫn đầu tăng trưởng, ngành bán lẻ ghi nhận những con số ấn tượng. FPT Retail được SSI Research xếp đầu danh sách với mức lợi nhuận sau thuế dự phóng đạt 184 tỷ đồng, tăng vọt 283% so với cùng kỳ. Sự bứt phá này đến từ việc chuỗi nhà thuốc Long Châu tiếp tục cải thiện biên lợi nhuận, trong khi FPT Shop đã thu hẹp lỗ rõ rệt.

Digiworld được kỳ vọng đạt lợi nhuận 115 tỷ đồng, tăng 31% nhờ chu kỳ thay mới điện thoại và đóng góp tích cực từ các dòng sản phẩm công nghệ mới. Tương tự, mức tăng trưởng lợi nhuận của Thế giới Di động có thể đạt mức 28–37%, đặt trong bối cảnh nhu cầu thiết bị công nghệ phục hồi và biên lợi nhuận từ mảng bách hóa cải thiện.

SSI Research ước tính Tập đoàn Masan có thể ghi nhận mức lãi ròng 1.200 tỷ đồng, tăng 27% nhờ hoạt động tái cấu trúc WinCommerce, thu hẹp lỗ trong mảng khoáng sản và sự ổn định từ ngành hàng tiêu dùng.

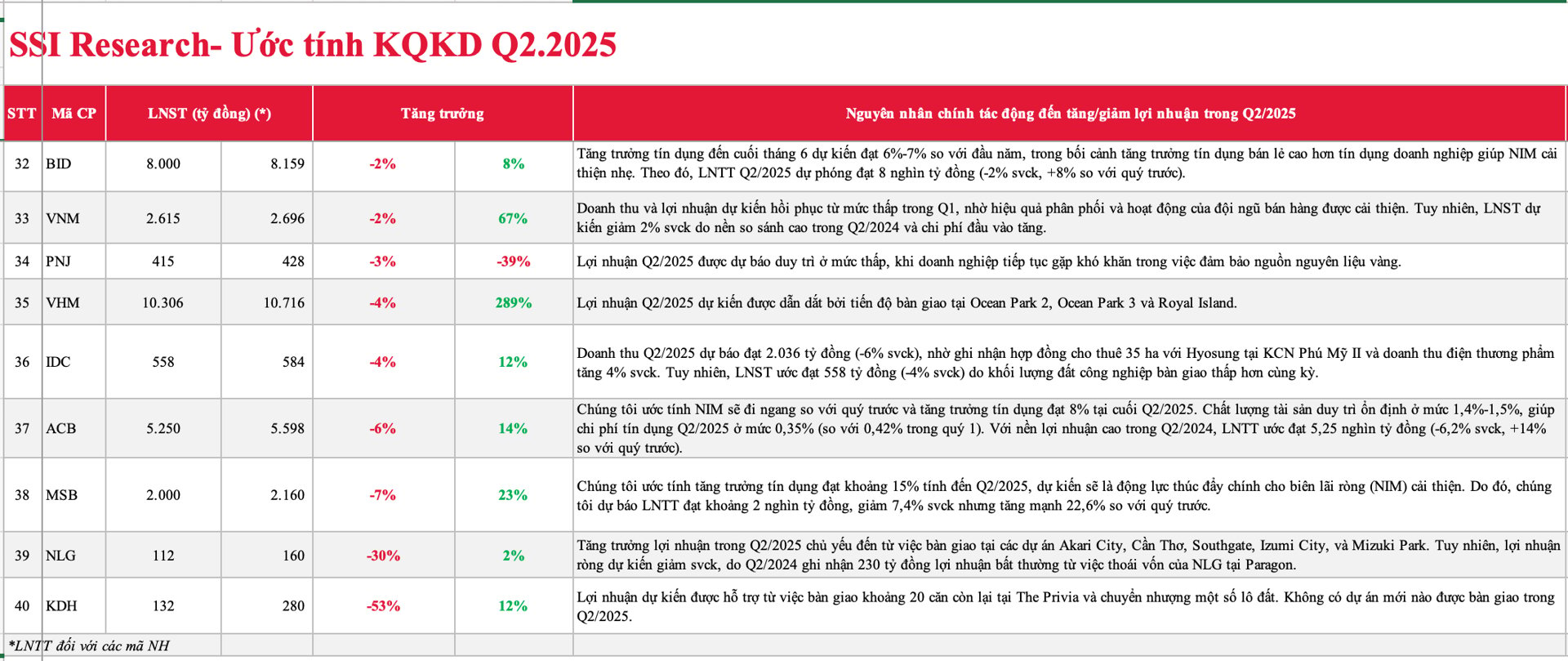

Bên cạnh bán lẻ, ngành ngân hàng cũng cho thấy nhiều tín hiệu khởi sắc. Sacombank được SSI Research dự báo đạt 4.500 tỷ đồng lợi nhuận trước thuế, tăng mạnh 67% nhờ hoàn nhập dự phòng và kiểm soát chi phí hiệu quả. Lợi nhuận của các ngân hàng khác như VietinBank, VPBank, HDBank được kỳ vọng tăng lần lượt 38%, 29% và 21%. Trong khi đó, TPBank, VIB và OCB có thể giữ mức tăng trưởng trên 10%. Đối với Vietcombank, con số này là 7%.

Trong ngành logistics, Xếp dỡ Hải An là cái tên nổi bật nhất với mức lợi nhuận dự phóng đạt 350 tỷ đồng, tăng tới 178%. Động lực chính đến từ giá thuê tàu tăng mạnh 50–60% cùng sản lượng vận chuyển cải thiện do xu hướng tích trữ hàng hóa gia tăng.

Ở lĩnh vực năng lượng, Điện lực Dầu khí Nhơn Trạch 2 có thể ghi nhận lợi nhuận từ 200–250 tỷ đồng, tăng 64–105% so với cùng kỳ. Mặc dù sản lượng điện thương phẩm giảm, phần sản lượng theo hợp đồng (Qc) được phân bổ cao hơn đã giúp ổn định kết quả tài chính.

Theo SSI Research, các doanh nghiệp vật liệu xây dựng và công nghiệp cũng sẽ ghi nhận đà phục hồi ấn tượng. Tập đoàn Hòa Phát dự kiến đạt 4.300 tỷ đồng lợi nhuận, tăng 30% nhờ giá HRC phục hồi và chi phí đầu vào giảm. Một ông lớn khác là Hoa Sen cũng sẽ có một quý tăng trưởng, với lợi nhuận ước đạt 300 tỷ đồng, tăng 10% nhờ tối ưu hóa chi phí và giá bán ổn định.

Trong khi đó, Gemadept (GMD), PV Power (POW), Đạm Cà Mau (DCM), Đạm Phú Mỹ (DPM), PV GAS (GAS), Tập đoàn Cao su Việt Nam (GVR) và Đồng Phú (DPR) đều ghi nhận mức tăng trưởng lợi nhuận từ 18–31%.

FPT – một trong những doanh nghiệp đầu ngành ngành công nghệ – được kỳ vọng đạt 3.200 tỷ đồng lợi nhuận, tăng 19% so với cùng kỳ. Tăng trưởng chủ yếu đến từ mảng viễn thông và công nghệ trong nước, trong khi mảng công nghệ thông tin ở thị trường quốc tế vẫn chưa phục hồi rõ nét do khách hàng quốc tế còn thận trọng.

Ở nhóm bất động sản công nghiệp, lợi nhuận của Tập đoàn Hà Đô được tính toán sẽ tăng 42% nhờ doanh thu thủy điện phục hồi. Trong khi đó, Kinh Bắc cũng sẽ ghi nhận triển vọng tích cực nhờ hoạt động bán đất tại khu công nghiệp Nam Sơn – Hạp Lĩnh.

Ở chiều ngược lại, các doanh nghiệp bất động sản nhà ở lại được dự báo sẽ chứng kiến sự giảm tốc. Dù tiếp tục bàn giao một số dự án trọng điểm như Ocean Park 2, 3 và Royal Island, Vinhomes được cho là có thể suy giảm lợi nhuận so với cùng kỳ.

Tình trạng tương tự cũng xảy ra với Nam Long và Khang Điền do thiếu dự án mới bàn giao trong quý. Riêng với Khang Điền, SSI Research ước tính, lợi nhuận của doanh nghiệp này chỉ đạt khoảng 132 tỷ đồng, giảm tới 53% so với quý II/2024.

IDICO – một đại diện của nhóm hạ tầng khu công nghiệp – cũng có thể suy giảm lợi nhuận, phản ánh sự hạ nhiệt sau giai đoạn bứt phá năm ngoái.

Trong ngành hàng tiêu dùng – thực phẩm, Vinamilk được dự đoán sẽ lãi khoảng ở mức 2.615 tỷ đồng, giảm nhẹ 2% do giá đầu vào tăng và mức nền so sánh cao. Trong khi đó, lợi nhuận của PNJ dự kiến đạt 415 tỷ đồng, tiếp tục ở mức thấp do khó khăn trong đảm bảo nguồn cung vàng nguyên liệu.

Một số ngân hàng cũng chững lại. BIDV (BID) dự kiến giảm nhẹ 2%, ACB giảm 6% và MSB giảm 7% – nguyên nhân chủ yếu đến từ chi phí dự phòng tăng, tốc độ tăng trưởng tín dụng chậm và biên lãi ròng thu hẹp.

Xem thêm tại vietnamfinance.vn