Gánh nặng lãi vay kéo lùi lợi nhuận quý 3 của Lộc Trời

Mặc dù doanh thu tăng 12% nhưng lợi nhuận ròng của CTCP Tập đoàn Lộc Trời (UPCoM: LTG) giảm 65% so cùng kỳ, còn gần 32 tỷ đồng chủ yếu do giá vốn và lãi vay tăng đáng kể.

Gánh nặng lãi vay kéo lùi lợi nhuận quý 3 của Lộc Trời

Mặc dù doanh thu tăng 12% nhưng lợi nhuận ròng của CTCP Tập đoàn Lộc Trời (UPCoM: LTG) giảm 65% so cùng kỳ, còn gần 32 tỷ đồng chủ yếu do giá vốn và lãi vay tăng đáng kể.

Trong quý 3, LTG ghi nhận doanh thuần hơn 1,992 tỷ đồng, tăng 12% so cùng kỳ. Tuy nhiên, giá vốn tăng 17% nên Công ty giảm 5% lãi gộp, về còn gần 354 tỷ đồng.

Thêm vào đó, chi phí lãi vay và chi phí vận hành đều tăng khiến lãi ròng của LTG giảm 65% so với cùng kỳ, còn gần 32 tỷ đồng.

Tính chung 9 tháng đầu năm, Công ty đạt hơn 7,114 tỷ đồng doanh thu thuần, tăng 79% so cùng kỳ chủ yếu do doanh thu từ thuốc bảo vệ thực vật (3,161 tỷ đồng) tăng 30% và doanh thu từ mảng lương thực (3,199 tỷ đồng) tăng mạnh, gấp 3.5 lần cùng kỳ. Còn lại doanh thu từ hạt giống, bao bì, xây dựng và doanh thu khác cũng đều tăng.

Tuy nhiên, giá vốn tăng nhanh hơn doanh thu khiến lợi nhuận gộp tăng 37% so cùng kỳ, còn hơn 1,296 tỷ đồng.

Mặt khác, chi phí lãi vay (tăng 64%), chi phí bán hàng (tăng 32%) và quản lý doanh nghiệp (tăng 16%) trong kỳ đều tăng đáng kể nên sau cùng lợi nhuận ròng của LTG chỉ tăng 29%, đạt gần 261 tỷ đồng.

Năm 2021, LTG đề ra kế hoạch kinh doanh với doanh thu thuần gần 14.2 ngàn tỷ đồng, tăng trưởng đến gần 89% nhưng chỉ tiêu lãi sau thuế chỉ tăng hơn 9% so với năm trước, đạt 400 tỷ đồng.

So với kế hoạch, Công ty đã thực hiện được 50% chỉ tiêu doanh thu và 66% mục tiêu lợi nhuận cả năm sau 9 tháng.

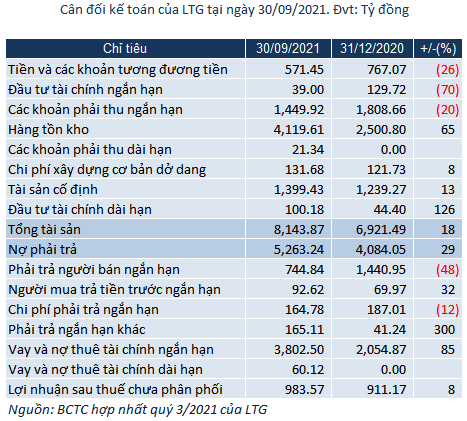

Tổng tài sản đến cuối quý 3/2021 hơn 8,100 tỷ đồng, tăng 18% so với hồi đầu năm. Chiếm 51% tổng tài sản là hàng tồn kho, giá trị gần 4,120 tỷ đồng, tăng đến 65% so với đầu năm chủ yếu là nguyên vật liệu và thành phẩm.

Nợ phải trả hơn 5,263 tỷ đồng, tăng 29% so với đầu năm chủ yếu do dư nợ vay ngắn hạn tăng đến 85%, lên hơn 3,800 tỷ đồng.

Khang Di