Lợi nhuận doanh nghiệp bất động sản KCN tiếp tục có sự phân hóa trong quý 2

Trong bối cảnh đại dịch Covid-19 đang diễn biến phức tạp, thị trường bất động sản khu công nghiệp (KCN) trong quý 2/2021 nhìn chung vẫn giữ được đà tăng trưởng. Tuy nhiên, kết quả kinh doanh của các doanh nghiệp trong ngành vẫn tiếp tục có sự phân hóa, tương tự quý 1.

Lợi nhuận doanh nghiệp bất động sản KCN tiếp tục có sự phân hóa trong quý 2

Trong bối cảnh đại dịch Covid-19 đang diễn biến phức tạp, thị trường bất động sản khu công nghiệp (KCN) trong quý 2/2021 nhìn chung vẫn giữ được đà tăng trưởng. Tuy nhiên, kết quả kinh doanh của các doanh nghiệp trong ngành vẫn tiếp tục có sự phân hóa, tương tự quý 1.

Lợi nhuận quý 2 tiếp tục có sự phân hóa

Theo dữ liệu từ VietstockFinance, doanh thu thuần từ kinh doanh KCN và lãi ròng của 17 doanh nghiệp bất động sản KCN trong quý 2/2021 đạt lần lượt 3,716 tỷ đồng và 1,852 tỷ đồng, tăng hơn 8% và 54% so với cùng kỳ.

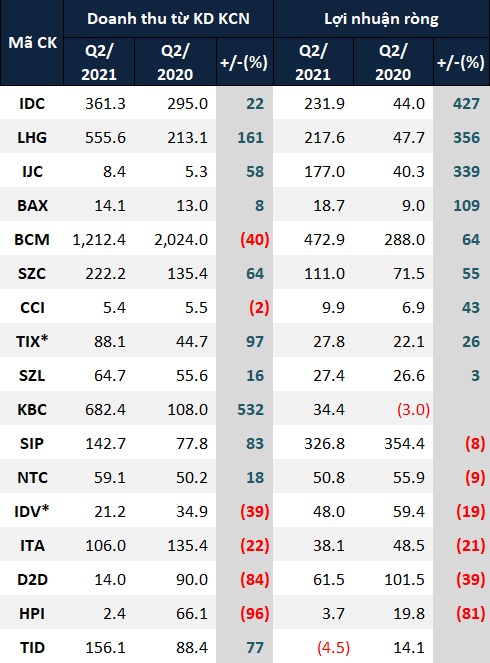

Kết quả kinh doanh quý 2/2021 của 17 doanh nghiệp bất động sản KCN. Đvt: Tỷ đồng  *Kết quả quý 3 của niên độ tài chính kết thúc ngày 30/09/2021. Nguồn: VietstockFinance |

Trong bối cảnh tổng vốn FDI giải ngân trong 6 tháng đầu năm tại Việt Nam đạt 9.24 tỷ USD, tăng 6.8% so với cùng kỳ. Công nghiệp chế biến, chế tạo tiếp tục dẫn đầu tổng vốn đầu tư FDI với 6.98 tỷ USD, chiếm 45.7% tổng vốn đầu tư đăng ký. Nhu cầu về đất và cơ sở hạ tầng KCN theo đó cũng tăng lên, giúp cho kết quả kinh doanh của nhiều doanh nghiệp bất động sản KCN niêm yết đạt được tăng trưởng mạnh trong quý 2.

Nhờ gần 440 tỷ đồng tiền mua trả trước của Công ty TNHH Logos Việt Nam Long An 1, doanh thu quý 2/2021 của CTCP Long Hậu (HOSE: LHG) đạt gần 556 tỷ đồng, gấp 2.6 lần cùng kỳ. Cộng với việc biên lãi gộp được cải thiện, lãi ròng của LHG tăng gấp 3.6 lần cùng kỳ, với gần 218 tỷ đồng.

Tương tự LHG, Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) trong quý 2 vừa qua cũng ghi nhận bước tăng trưởng lớn nhờ bàn giao dự án đã được khách hàng trả tiền trước. Kết quả, doanh thu từ hoạt động kinh doanh KCN của Công ty đạt hơn 682 tỷ đồng, gấp 6.3 lần cùng kỳ, qua đó không còn lỗ như trong quý 2 năm trước, thay vào đó là lãi ròng hơn 34 tỷ đồng.

Cũng ghi nhận doanh thu từ bàn giao dự án trong quý 2 nhưng dự án CTCP Phát triển Hạ tầng Kỹ thuật (HOSE: IJC) và CTCP Thống Nhất (HNX: BAX) bàn giao lại chủ yếu là các dự án bất động sản dân dụng. Theo Công ty chứng khoán KIS, IJC có 3 dự án nhà phố đã được đảm bảo với giá trị bán trước 1.5 ngàn tỷ đồng vào cuối quý 1/2021 gồm Sunflower (1 ha), IJC (4.9 ha) và Hòa Lợi (6.9 ha). Còn với BAX, tăng trưởng lợi nhuận quý vừa qua chủ yếu đến từ doanh thu bán đất và nhà ở tại Khu Trung tâm dịch vụ, trong khi doanh thu từ KCN Bàu Xéo không có sự đột biến.

Tổng Công ty IDICO – CTCP (HNX: IDC) dù dẫn đầu về tăng trưởng lợi nhuận trong nhóm doanh nghiệp bất động sản KCN nhưng lợi nhuận trong kỳ của Công ty lại chủ yếu đến từ thương vụ chuyển nhượng toàn bộ cổ phần của Thủy điện Đak Mi cho Công ty TNHH Tập đoàn Bitexco. Mặt khác, với phương thức hạch toán chia đều tiền thuê cho thời gian thuê của Công ty, sẽ khá khó để IDC có thể ghi nhận doanh thu đột biến từ hoạt động kinh doanh KCN.

Bên cạnh đó vẫn có những công ty báo giảm lợi nhuận. Dù lỗ ròng gần 5 tỷ đồng nhưng hoạt động kinh doanh tại KCN của CTCP Tổng Công ty Tín Nghĩa (UPCoM: TID) vẫn tăng 77%. Nguyên nhân Công ty báo lỗ là do chi phí thuế TNDN hoãn lại trong kỳ tăng đột biến so với quý 2 năm trước.

Còn đối với CTCP Khu công nghiệp Hiệp Phước (UPCoM: HPI), CTCP Phát triển Đô thị Công nghiệp số 2 (HOSE: D2D) và CTCP Đầu tư và Công nghiệp Tân Tạo (HOSE: ITA), lợi nhuận quý 2 của các doanh nghiệp này “đi lùi” trong bối cảnh doanh thu từ KCN giảm mạnh và các KCN trực thuộc đều đã có tỷ lệ lấp đầy 100%. KCN Hiệp Phước của HPI tuy vẫn còn giai đoạn 3 với diện tích 392.89 ha nhưng hiện vẫn đang trong thời gian triển khai xây dựng cơ sở hạ tầng. Còn với D2D, KCN Nhơn Trạch trực thuộc Công ty đã được lấp đầy từ lâu, phần lớn lợi nhuận các quý gần của D2D chủ yếu dựa vào việc bàn giao dự án tại các khu dân cư.

Có thể thấy lợi nhuận quý 2/2021 của các doanh nghiệp bất động sản KCN vẫn tiếp tục có sự phân hóa như quý 1, chủ yếu do sự khác nhau về số dự án có thể bàn giao.

Bất động sản KCN có còn tiềm năng?

Theo số liệu từ Báo cáo Tổng quan Thị trường Bất động sản Việt Nam quý 2/2021 của Jones Lang LaSalle Incorporated (JLL), các KCN phía Bắc vẫn duy trì tỷ lệ lấp đầy trung bình ở mức 75%, trong khi đó tỷ lệ lấp đầy bình quân của các KCN phía Nam là 85%. Số liệu này cho thấy tỷ lệ lấp đầy tại các KCN hiện vẫn đang ở mức ổn định dù phải đối mặt với diễn biến phức tạp của đại dịch Covid-19.

Không chỉ tỷ lệ lấp đầy không sụt giảm, giá thuê đất KCN tại khu vực phía Nam vẫn tiếp tục tăng trong quý vừa qua và lập đỉnh giá trung bình mới với 113 USD/m2/chu kỳ thuê. Mặt khác, giá thuê tại khu vực phía Bắc có dấu hiệu chững lại khi giá thuê trung bình giữ nguyên ở mức 107 USD/m2/chu kỳ thuê do ảnh hưởng từ đợt bùng phát dịch tại Bắc Ninh và Bắc Giang.

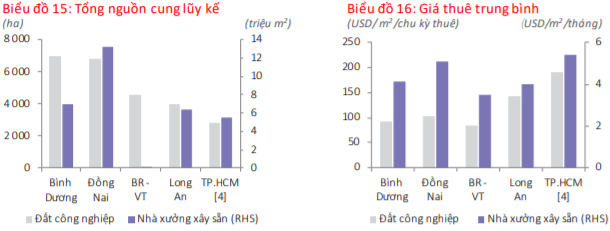

So sánh nguồn cung và giá thuê tại các tỉnh tập trung KCN ở khu vực phía Nam  Nguồn: JLL |

Long An và Bà Rịa – Vũng Tàu đang là hai vùng công nghiệp được nhà đầu tư đánh giá cao về tiềm năng phát triển trong thời gian tới. Trong khi Long An là cửa ngõ kết nối giữa đồng bằng sông Cửu Long và Đông Nam Bộ thì Bà Rịa – Vũng Tàu lại là vùng tiếp nối giữa Quốc lộ 51, cụm cảng Cái Mép – Thị Vải và tương lai là cao tốc Biên Hòa- Vũng Tàu.

Theo Công ty chứng khoán Mirae Asset, khu vực Bà Rịa – Vũng Tàu là khu vực ghi nhận nhiều giao dịch thành công nhất của thị trường bất động sản KCN trong quý 2 vừa qua nhờ vị trí địa lý thuận lợi và mức giá thuê cạnh tranh khi trung bình chỉ khoảng 80 USD/m2/chu kỳ thuê.

Bên cạnh tiềm năng của một số khu vực mới, thị trường bất động sản KCN sắp tới có thể sẽ nhận được cú huých lớn từ sự thay đổi chính sách. Cụ thể, Công ty chứng khoán SSI cho biết Bộ Kế hoạch và Đầu tư đang dự thảo Nghị định mới thay thế Nghị định 82/2018/NĐ-CP với thay đổi đáng chú ý nhất là việc Thủ tướng Chính phủ có thể ủy quyền cho Bộ trưởng Bộ Kế hoạch và Đầu tư hoặc phân cấp cho UBND cấp tỉnh phê duyệt thành lập các KCN mới hoặc điều chỉnh và mở rộng các KCN sẵn có thay vì phải có sự đồng ý của Thủ tướng như hiện tại. Nghị định mới nếu được thông qua sẽ rút ngắn quy trình pháp lý cho các doanh nghiệp khi thành lập các KCN mới, giúp đẩy mạnh nguồn cung cho thị trường.

Đối với tình hình nửa cuối năm 2021, Covid-19 có thể sẽ trở thành tác nhân chính gây ảnh hưởng trực tiếp đến kết quả kinh doanh của các doanh nghiệp bất động sản KCN. Tuy nhiên, cũng không phải quá lo lắng do phần đất và nhà xưởng chưa cho thuê được trong năm nay sẽ trở thành động lực tăng trưởng cho các doanh nghiệp trong năm 2022, khi mà tình hình dịch bệnh đã được kiểm soát và các doanh nghiệp sản xuất hoạt động bình thường trở lại.

Hà Lễ