Ông Lê Hoài Ân, CFA, Founder IFSS, chuyên gia đào tạo và tư vấn hoạt động ngân hàng, CTCP Giải pháp tài chính tích hợp

Quý đầu năm nay, NIM của ngành ngân hàng suy giảm và lãi suất cho vay có xu hướng giảm nhanh, song các ngân hàng trong nhóm chuyên về bán lẻ đang quản trị chi phí đầu vào (COF) tốt hơn so với 2 năm trước. Do đó, sự chững lại trong tăng trưởng tín dụng và NIM không đồng nghĩa với triển vọng tiêu cực cho nhóm ngân hàng bán lẻ. Trái lại, đây là giai đoạn then chốt để lọc ra những ngân hàng có năng lực thích ứng, chiến lược rõ ràng và sự chủ động tái cấu trúc.

Kỳ vọng tín dụng bán lẻ hồi phục

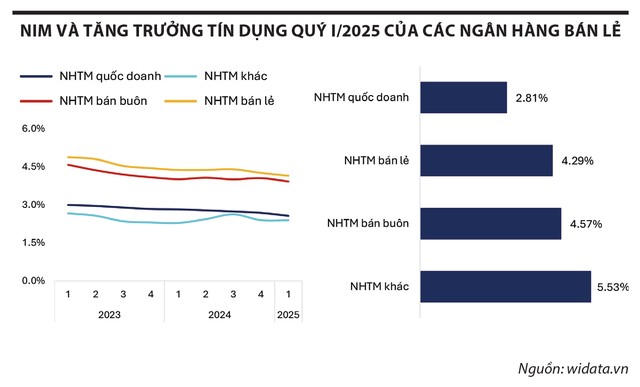

Trước khi đi sâu vào phân tích từng nhóm ngân hàng, cần nhìn nhận tổng thể bức tranh toàn ngành trong quý I/2025. Khác với thông lệ nhiều năm gần đây, tín dụng khởi sắc ngay từ quý đầu năm, điều này phần nào cho thấy sự chủ động hơn từ phía các ngân hàng trong việc phân bổ tín dụng theo hướng đều hơn giữa các quý, thay vì dồn vào cuối năm như trước kia.

Trong kỳ, các ngân hàng thương mại cổ phần có vốn Nhà nước chi phối như Vietcombank, BIDV hay VietinBank vẫn duy trì chính sách tín dụng thận trọng, chỉ tăng trưởng quanh mức 2 - 4%. Trong khi đó, nhóm ngân hàng bán lẻ ghi nhận mức tăng trưởng tín dụng 4,3%; nhóm ngân hàng bán buôn cũng có mức tăng trưởng tích cực nhờ sức hấp thụ tín dụng tốt từ khu vực doanh nghiệp - xu hướng được kéo dài trong 2 năm nay. Nhóm ngân hàng quy mô nhỏ cũng ghi nhận diễn biến tích cực hơn so với cùng kỳ mọi năm (thường dao động từ 1 - 3%).

|

Nội dung đại hội cổ đông thường niên năm nay của các ngân hàng cũng cho thấy kỳ vọng phục hồi trong mảng tín dụng bán lẻ. Điều này thể hiện qua mục tiêu tăng trưởng tín dụng từ 20 - 30%, tập trung ở những ngân hàng có mạng lưới tín dụng tiêu dùng mạnh mẽ, bao gồm HDBank, VPBank, VIB. Xu hướng này cho thấy động lực tín dụng ở khu vực doanh nghiệp trong hai năm qua sẽ dịch chuyển về hướng tín dụng tiêu dùng, nhằm kích thích thị trường nội địa, đặc biệt trong bối cảnh thị trường xuất khẩu vẫn đang chịu nhiều áp lực từ thuế quan.

Một trong những điểm đáng chú ý khác trong quý I/2025 là xu hướng sụt giảm NIM trên diện rộng, ảnh hưởng đáng kể đến ngành ngân hàng. Nhóm ngân hàng quốc doanh đang chịu áp lực lớn về NIM do lợi suất tài sản (YEA) - đại diện cho lãi suất đầu ra tiếp tục giảm sâu. Trong khi đó, các ngân hàng bán buôn với lợi thế về CASA cao vẫn đối mặt với áp lực duy trì NIM trước YEA giảm mạnh. Trong khi đó, ngân hàng bán lẻ dù cũng trải qua xu hướng giảm YEA nhưng không quá mạnh mẽ như hai nhóm trên. Điều này nhờ vào phân khúc cho vay tiêu dùng như mua nhà ở, mua xe, vốn là những phân khúc mang lại mức sinh lời hấp dẫn hơn cho vay doanh nghiệp.

Nếu trong các quý tiếp theo, tín dụng tiêu dùng được phục hồi và đẩy mạnh như kỳ vọng tăng trưởng tại các cuộc họp đại hội cổ đông của các ngân hàng, nhóm ngân hàng bán lẻ có tiềm năng mở rộng quy mô dư nợ. Chưa kể, việc danh mục cho vay bán lẻ có mức lợi suất YEA cao hơn cho vay doanh nghiệp cũng là một lợi thế để nhóm bán lẻ ổn định NIM trước bối cảnh mặt bằng lãi suất cho vay thấp và áp lực tăng lãi suất huy động.

|

Cuộc sàng lọc mạnh mẽ

Bán lẻ đang ngày càng khẳng định vai trò trụ cột trong tăng trưởng dài hạn của ngành ngân hàng. Tuy nhiên, trong môi trường dịch vụ tài chính tiêu dùng từ các công ty tài chính, công ty fintech tăng trưởng mạnh mẽ, các ngân hàng buộc phải cạnh tranh không chỉ bằng quy mô, mà còn bằng chiều sâu chiến lược. Tiềm năng đầu tư vào nhóm ngân hàng bán lẻ vì thế không chỉ đến từ xu hướng chung của thị trường, mà còn phụ thuộc rất lớn vào khả năng triển khai chiến lược vận hành, tốc độ thích ứng công nghệ, và định hướng mở rộng hệ sinh thái nhằm giữ chân khách hàng. Câu hỏi đặt ra không còn là “liệu ngân hàng bán lẻ có hấp dẫn không?”, mà là “ngân hàng nào đủ sức duy trì lợi thế bán lẻ trong tương lai?”.

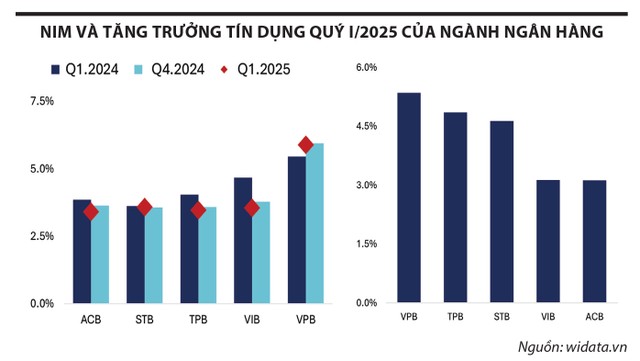

ACB hiện phát triển với định hướng rõ ràng về mảng bán lẻ với gần 2/3 danh mục cho vay cá nhân - hộ kinh doanh. Trong quý I/2025, ACB ghi nhận tăng trưởng tín dụng đạt 3,1%, thấp hơn trung bình ngành dù Ngân hàng có năng lực tài chính mạnh. Điều này cho thấy phần nào về một chiến lược “tăng trưởng chọn lọc” sau khi chuyển dịch sang cho vay phân khúc doanh nghiệp trung và lớn, doanh nghiệp FDI của ACB trong năm trước. Mặt khác, NIM của Ngân hàng đạt 3,4%, giảm từ mức 3,85% của cùng kỳ năm ngoái. Xu hướng này cho thấy việc đảm bảo biên lãi sẽ là bài toán quan trọng và quyết định ưu thế của ACB trong năm nay khi Ngân hàng đặt mục tiêu tăng trưởng dư nợ tương đương trung bình ngành.

Tại Sacombank, NIM quý đầu năm đạt 3,6%. Ngân hàng nổi bật trong nhóm với xu hướng NIM ổn định, gần như không sụt giảm quá mạnh so với quý trước và so với cùng kỳ. Tăng trưởng tín dụng của Sacombank đạt 4,6% trong kỳ, phản ánh sự phục hồi rõ ràng sau nhiều năm bị kìm hãm bởi việc xử lý nợ xấu bán cho VAMC. Nền tảng khách hàng tiểu thương ổn định, chi phí hoạt động đang dần kiểm soát và năm nay cũng là năm đánh dấu hoàn thành Đề án Tái cơ cấu, các yếu tố này mang lại nhiều kỳ vọng về sự tăng trưởng kinh doanh cũng như tiềm năng phục hồi vị thế bán lẻ dẫn đầu của nhà băng này.

VPBank, VIB, TPBank là các ngân hàng đại diện tiêu biểu cho chiến lược tăng trưởng mạnh mẽ trong năm nay, khi đặt mục tiêu tăng trưởng tín dụng trên 20%. Sau giai đoạn 2022 - 2023 chịu ảnh hưởng nặng nề từ tín dụng tiêu dùng, VPBank đang cho thấy tín hiệu phục hồi từ năm 2024. Quý I/2025, tăng trưởng tín dụng của VPBank đạt khoảng 5,4%, dẫn đầu nhóm bán lẻ. Mặc dù sự cải thiện tín dụng không đến từ tín dụng tiêu dùng mà do Ngân hàng đa dạng hóa danh mục cho vay, mảng hoạt động công ty tài chính có diễn biến tích cực hơn với mức tăng trưởng gần 20% về thu nhập lãi so với cùng kỳ năm ngoái (mảng ngân hàng tăng 14%), kèm theo đó là sự chậm lại của chi phí dự phòng rủi ro. Nhờ lợi thế mô hình ngân hàng tiêu dùng chuyên biệt, với hệ sinh thái công ty tài chính lớn nhất Việt Nam, VPBank đang quay lại quỹ đạo tăng trưởng và là một điểm sáng tiềm năng trong nhóm ngân hàng bán lẻ năm 2025.

Trong quý I/2025, VIB ghi nhận mức tăng trưởng tín dụng 3,1%, thấp hơn mức bình quân ngành. NIM của Ngân hàng sụt giảm mạnh so với cùng kỳ, đạt 3,55%. Bài toán duy trì biên lãi NIM ổn định và kiểm soát chất lượng nợ cùng việc thực thi hóa mục tiêu tăng trưởng tín dụng 22% sẽ tạo nên lợi thế của VIB trước bối cảnh cạnh tranh giữa các ngân hàng ngày càng gay gắt.

Trong khi đó, TPBank ghi nhận mức tăng trưởng tín dụng cao ngay trong quý đầu năm, khoảng 4,9% (so với mức -2,2% của cùng kỳ). Mặc dù sở hữu lợi thế nổi bật với tỷ lệ CASA cao nhất nhóm và chi phí vốn (COF) ở mức thấp, TPBank vẫn chịu tác động đáng kể từ việc lợi suất tài sản sinh lãi (YEA) sụt giảm mạnh, kéo theo biên lãi ròng (NIM) thu hẹp nhanh chóng. Trong bối cảnh dư địa tăng trưởng tín dụng được mở rộng trong năm nay, khả năng cải thiện NIM sẽ đóng vai trò quan trọng trong việc đánh giá tiềm năng tăng trưởng của nhà băng này.

Ngành ngân hàng bán lẻ đang trải qua giai đoạn phân hóa mạnh mẽ. Một số ngân hàng có nền tảng bền vững như ACB, Sacombank đang từng bước định hình lại chiến lược để thích ứng với bối cảnh mới để cân bằng tăng trưởng. Trong khi đó, các ngân hàng như VPBank, TPBank và VIB cần nhiều chiến lược hơn để thúc đẩy mảng tín dụng bán lẻ - tiêu dùng. Triển vọng dài hạn vẫn tích cực nhưng chỉ những ngân hàng có chiến lược linh hoạt, hệ sinh thái mạnh và khả năng quản trị chi phí hiệu quả mới có thể tận dụng giai đoạn này để bứt phá.