Ngành bảo hiểm quý 1: Đầu tư tài chính trở thành điểm nhấn doanh thu

Dù cho hoạt động kinh doanh chính có đi lùi hoặc thậm chí lỗ trong quý đầu năm, đa phần các doanh nghiệp bảo hiểm nếu có hoạt động đầu tư tài chính khởi sắc thì lợi nhuận ròng vẫn sẽ tăng trưởng trong quý đầu năm này.

Ngành bảo hiểm quý 1: Đầu tư tài chính trở thành điểm nhấn doanh thu

Dù cho hoạt động kinh doanh chính có đi lùi hoặc thậm chí lỗ trong quý đầu năm, đa phần các doanh nghiệp bảo hiểm nếu có hoạt động đầu tư tài chính khởi sắc thì lợi nhuận ròng vẫn sẽ tăng trưởng trong quý đầu năm này.

Theo Tổng Cục Thống kê, dịch Covid-19 được khoanh vùng và kiểm soát, hoạt động sản xuất kinh doanh trở lại trạng thái bình thường làm nhu cầu tín dụng của nền kinh tế tăng và thị trường bảo hiểm quý đầu năm duy trì tốc độ tăng trưởng ổn định.

Cụ thể, hoạt động kinh doanh bảo hiểm quý 1/2021 ước tính tăng 9% so với cùng kỳ năm 2020. Trong đó, doanh thu phí bảo hiểm phi nhân thọ tăng 6% và doanh thu phí bảo hiểm nhân thọ tăng 11%.

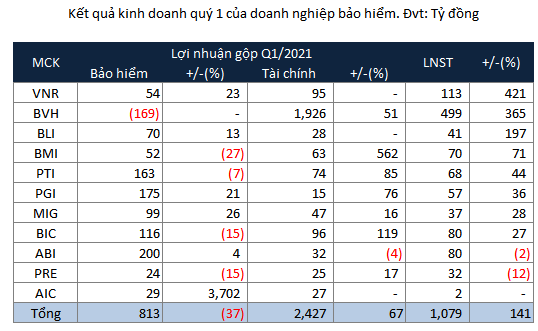

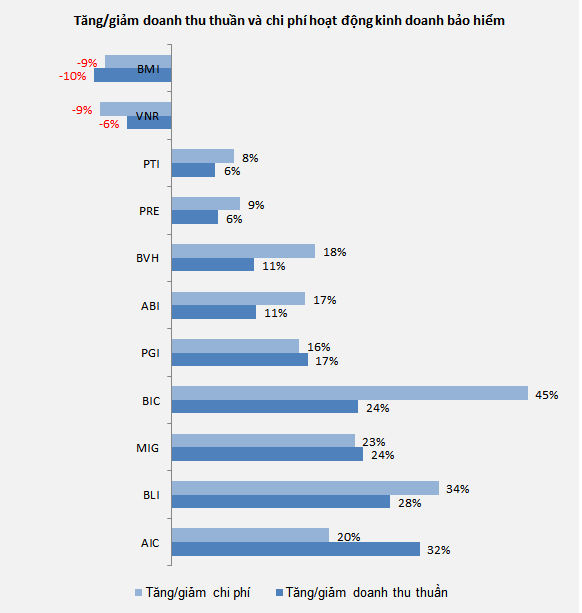

Dữ liệu VietstockFinance cho thấy, doanh thu thuần từ hoạt động kinh doanh bảo hiểm trong quý đầu năm của 11 doanh nghiệp bảo hiểm trên cả 3 sàn HOSE, HNX, UPCoM đạt gần 14,278 tỷ đồng, tăng thêm hơn 1,296 tỷ đồng, tăng 10% so với cùng kỳ năm trước.

Nguồn: VietstockFinance |

Tuy chi phí hoạt động kinh doanh bảo hiểm chiếm gần 13,463 tỷ đồng, tăng 15% so với cùng kỳ năm trước (cao hơn mức tăng doanh thu thuần), nhưng tổng lợi nhuận sau thuế của các doanh nghiệp bảo hiểm vẫn đạt hơn 1,079 tỷ đồng, gấp 2.41 lần cùng kỳ.

Do vậy, cứu cánh cho lợi nhuận của các doanh nghiệp bảo hiểm trong quý 1 năm nay chính là hoạt động đầu tư tài chính với lợi nhuận gộp đạt gần 2,427 tỷ đồng, tăng 67% so với cùng kỳ.

Nguồn: VietstockFinance |

Điển hình là xét về hoạt động kinh doanh bảo hiểm của Tổng CTCP Tái Bảo hiểm Quốc gia Việt Nam (HNX: VNR), tuy có doanh thu chính là phí nhận tái bảo hiểm giảm đến 18%, còn hơn 517 tỷ đồng, nhưng chi phí giảm mạnh hơn doanh thu nên lợi nhuận gộp tăng 23% so cùng kỳ, đạt gần 54 tỷ đồng.

Hơn nữa, khoản lỗ hơn 3 tỷ đồng từ đầu tư tài chính trong quý 1 năm trước, VNR đã có 95 tỷ đồng lợi nhuận tài chính trong quý đầu năm nay, giúp Công ty ghi nhận lợi nhuận ròng hơn 113 tỷ đồng, gấp 5.2 lần cùng kỳ, dẫn đầu nhóm doanh nghiệp bảo hiểm có tốc độ tăng trưởng lợi nhuận cao nhất.

Trường hợp đáng chú ý nhất là Tập đoàn Bảo Việt (HOSE: BVH) khi trở thành doanh nghiệp bảo hiểm duy nhất có lỗ gộp kinh doanh bảo hiểm trong quý 1 năm nay với mức lỗ gần 269 tỷ đồng, nhưng BVH lại xếp vị trí thứ hai doanh nghiệp bảo hiểm có tốc độ tăng trưởng lợi nhuận cao nhất cũng nhờ vào hoạt động đầu tư tài chính.

Cụ thể, BVH thu về lợi nhuận từ hoạt động tài chính gần 1,926 tỷ đồng, tăng 51% so với cùng kỳ, nhờ vậy BVH mới có lợi nhuận ròng hơn 469 tỷ đồng, gấp 3.93 lần cùng kỳ.

BVH cho biết, lợi nhuận Công ty tăng mạnh chủ yếu nhờ diễn biến tích cực của thị trường tài chính, đặc biệt là thị trường chứng khoán, trong khi quý 1 năm trước thị trường chịu ảnh hưởng lớn bởi đại dịch Covid-19.

Trong đó, BVH có doanh thu tài chính chủ yếu là lãi tiền gửi gần 1,271 tỷ đồng, giảm 6%, còn lãi từ đầu tư, kinh doanh chứng khoán hơn 168 tỷ đồng, gấp 20.22 lần cùng kỳ.

Tương tự như trường hợp của VNR, Tổng CTCP Bảo hiểm Bảo Long (UPCoM: BLI) ghi nhận lợi nhuận sau thuế quý đầu năm đạt 41 tỷ đồng, gấp 2.97 lần cùng kỳ chủ yếu đến từ hoạt động đầu tư tài chính có doanh thu tăng 41% và được hoàn nhập chi phí dự phòng giảm giá chứng khoán.

BLI giải thích nguyên nhân là do quý 1/2020, thị trường chứng khoán sụt giảm nên đã trích lập rất nhiều đối với khoản dự phòng giảm giá chứng khoán.

Hai doanh nghiệp bảo hiểm có lợi nhuận ròng giảm trong quý đầu năm nay đó là CTCP Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (UPCoM: ABI) và Tổng CTCP Tái bảo hiểm PVI (HNX: PRE) với mức giảm lần lượt 2% và 12%.

Vì hoạt động tài chính có lợi nhuận giảm 4%, nên lợi nhuận gộp từ hoạt động bảo hiểm dù có tăng 4% thì lợi nhuận ròng của ABI cũng giảm 2%, còn 80 tỷ đồng.

Còn trường hợp của PRE lại khác khi mà lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm giảm đến 15%, còn 24 tỷ đồng nên hoạt động tài chính có lợi nhuận 25 tỷ đồng, tăng 17% so với cùng kỳ cũng không thể khiến lợi nhuận ròng thoát khỏi cảnh đi lùi mạnh nhất trong nhóm doanh nghiệp bảo hiểm.

Theo nhận định của SSI Research, tăng trưởng doanh thu phí bảo hiểm gốc sẽ cao hơn vào năm 2021 đối với cả mảng bảo hiểm nhân thọ và phi nhân thọ lần lượt là 22% và 10-12% so với cùng kỳ. Ước tính này dựa trên 2 quan điểm.

Thứ nhất, nhu cầu các sản phẩm bảo hiểm nhân thọ ở mức khá và nhờ các hợp đồng banca độc quyền mới được ký kết, các công ty bảo hiểm có thể tiếp cận nhóm khách hàng tiềm năng lớn hơn.

Thứ hai, nền kinh tế phục hồi thúc đẩy bảo hiểm phi nhân thọ. SSI Research kỳ vọng tăng trưởng GDP sẽ quay trở lại mức 6.5% vào năm 2021 khi các hoạt động kinh tế hồi phục. Do đó, bảo hiểm hàng hóa, hàng không, du lịch và bảo hiểm bảo an tín dụng sẽ có thể đạt được mức tăng trưởng trước Covid.

Tuy nhiên, SSI Research không kỳ vọng tăng trưởng lợi nhuận sẽ tương đương tăng trưởng doanh thu phí bảo hiểm, vì các yếu tố hỗ trợ lợi nhuận trong năm 2020 là thị trường cổ phiếu sôi động và tỷ lệ bồi thường cải thiện có thể không lặp lại vào năm 2021. Lãi suất bình quân năm 2021 ước tính thấp hơn mức trung bình năm 2020 từ 75-85 điểm cơ bản, do đó, tăng trưởng thu nhập tài chính sẽ hoàn toàn phụ thuộc vào việc mở rộng tài sản quản lý (AUM).

Đánh giá rủi ro đối với ngành bảo hiểm năm 2021, SSI Research chỉ ra rằng môi trường lãi suất thấp sẽ làm cho lợi nhuận đầu tư gặp khó khăn và làm giảm lợi nhuận của các công ty bảo hiểm vì phần lớn danh mục đầu tư của các công ty bảo hiểm là tiền gửi ngân hàng và trái phiếu Chính phủ. Ngoài ra, nếu lợi suất trái phiếu Chính phủ giảm hơn nữa, gánh nặng sẽ đặt lên dự phòng kỹ thuật bảo hiểm nhân thọ - ảnh hưởng tiêu cực đến lợi nhuận kế toán.

Cho nên, trong những năm gần đây, các doanh nghiệp bảo hiểm Việt Nam thua lỗ cao, đặc biệt trong lĩnh vực bảo hiểm tài sản, đã khiến các nhà tái bảo hiểm quốc tế tăng giá tái bảo hiểm.

SSI Research tin rằng xu hướng này sẽ tiếp tục trong trung hạn. Hậu quả quan trọng của việc này là các công ty bảo hiểm có thể không thể duy trì các hợp đồng tái cố định (treaty) và buộc phải chuyển sang các hợp đồng tái tạm thời (facultative), ảnh hưởng đến năng lực của bảo hiểm phi nhân thọ.

Khang Di