Nhận diện 'ẩn số' đe dọa nguồn lợi nhuận lớn nhất của ngân hàng

Theo thống kê mới nhất của NHNN, tính đến cuối tháng 5/2025, tín dụng toàn nền kinh tế tăng 6,52%, cao hơn đáng kể so với mức 2,41% cùng kỳ năm 2024. Song, tăng trưởng tín dụng giữa các ngân hàng và giữa các nhóm ngành không đồng đều, một phần do mức nền không đồng đều của quý I/2025.

Theo báo cáo mới nhất của Wigroup, các ngân hàng thương mại lớn (bao gồm MB, ACB, Techcombank và VPBank) tăng trưởng tín dụng chậm trong quý I/2025, ở mức 4%. Trong khi đó, nhóm ngân hàng Big4 cũng tiếp tục định hướng thận trọng, với mức tăng trưởng tín dụng trung bình ở mức 2,8%.

Cùng kỳ, các ngân hàng thương mại khác có mức tăng trưởng tín dụng ấn tượng, ở mức 5%. Nhiều ngân hàng ghi nhận diễn biến tín dụng tích cực hơn trong 3 tháng đầu năm 2025, đơn cử như MB, Sacombank, TPBank,… và các ngân hàng quốc doanh. Trong khi đó, Techcombank và LPBank tăng thấp hơn so với cùng kỳ năm trước nhưng vẫn vượt mức trung bình toàn ngành.

Đáng chú ý, cả hai ngân hàng này đều chủ động đặt mục tiêu tăng trưởng tín dụng năm 2025 ở mức tương đương với mặt bằng chung của toàn ngành, khoảng 15 - 16%. Ngược lại, dù đặt mục tiêu tăng trưởng dư nợ lên tới 32% nhưng kết quả quý I/2025 của HDBank lại không mấy tích cực. Theo các chuyên gia Wigroup, nguyên nhân chủ yếu đến từ mảng tín dụng bán lẻ - tiêu dùng, vốn chiếm gần 1/3 tổng danh mục cho vay của ngân hàng, đang chịu nhiều áp lực trong bối cảnh nhu cầu yếu.

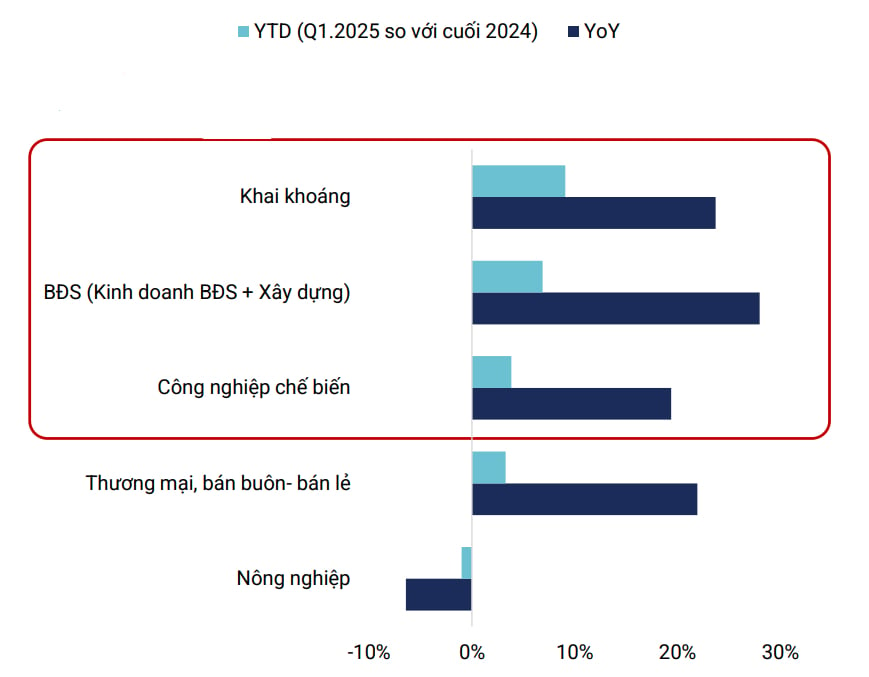

Xét theo nhóm ngành, tính đến quý I/2025, ba ngành có dư nợ lớn nhất gồm Thương mại, bán buôn - bán lẻ, Bất động sản (Kinh doanh bất động sản + Xây dựng) và Công nghiệp chế biến.

Trong đó, Thương mại, bán buôn - bán lẻ đứng đầu với quy mô dư nợ khoảng 1.449,87 nghìn tỷ đồng, cho thấy đây vẫn là lĩnh vực nhận được ưu tiên tín dụng lớn từ các ngân hàng. Theo sau là nhóm bất động sản với quy mô dư nợ ước đạt 1.198,31 nghìn tỷ đồng. Công nghiệp chế biến, với quy mô 743,29 nghìn tỷ đồng, đứng thứ ba, đóng vai trò quan trọng trong nền kinh tế sản xuất. Ngược lại, các ngành như nông nghiệp, vận tải - thông tin liên lạc, và khai khoáng chỉ chiếm tỷ trọng nhỏ trong tổng dư nợ.

Song nếu xét về tốc độ tăng trưởng, nhóm ngành bất động sản tiếp tục dẫn đầu với mức tăng trưởng khoảng 5% so với cuối năm 2024 và tăng khoảng 27% so với cùng kỳ năm ngoái. Điều này cho thấy dòng vốn tín dụng vẫn đang tập trung mạnh vào lĩnh vực này.

Tiếp theo là ngành khai khoáng với mức tăng trưởng tín dụng đạt khoảng 6% so với cuối năm 2024 và tăng đạt khoảng 22% so với cùng kỳ năm ngoái. Dù quy mô dư nợ không lớn nhưng tốc độ tăng trưởng tín dụng của nhóm ngành này lại rất ấn tượng, phản ánh sự phục hồi hoặc mở rộng trong hoạt động khai thác.

Ngành công nghiệp chế biến cũng ghi nhận tăng trưởng khả quan với mức tăng trưởng 4% so với cuối năm 2024 và khoảng 18% so với cùng kỳ năm ngoái, phù hợp với vai trò trụ cột của ngành trong sản xuất và xuất khẩu.

Ngược lại, ngành thương mại, bán buôn - bán lẻ dù có quy mô tín dụng lớn nhất nhưng lại ghi nhận mức tăng trưởng tương đối thấp, chỉ tăng khoảng 1% so với đầu năm, cho thấy sự chững lại của dòng vốn tín dụng vào lĩnh vực này trong ngắn hạn.

Đáng chú ý nhất là ngành nông nghiệp - lĩnh vực duy nhất có tín dụng giảm, giảm khoảng 7% so với cuối năm 2024, và khoảng 2% so với cùng kỳ năm ngoái.

Tuy nhiên, dù đã có một màn khởi động đầy ấn tượng suốt 5 tháng qua, tăng trưởng tín dụng đang đối mặt với những cơn gió ngược tiềm ẩn. Theo các chuyên gia Mirae Assets, một số rủi ro vĩ mô và chính sách có thể sẽ ảnh hưởng tiêu cực đến hoạt động đầu tư và tăng trưởng tín dụng trong thời gian tới.

“Điều kiện kinh doanh đang có phần giảm sút do các tác nhân liên quan đến thuế quan và xu hướng bảo hộ thương mại. Dù mức thuế quan có thể sẽ thấp hơn đề xuất ban đầu, nhưng sự bất định có khả năng khiến doanh nghiệp tạm hoãn kế hoạch đầu tư mới/mở rộng sản xuất. Đồng thời, việc đặt chỉ tiêu tăng trưởng tín dụng cao có thể vô tình dẫn đến vấn đề phân bổ vốn kém hiệu quả hoặc nới lỏng tiêu chuẩn giải ngân”, các chuyên gia nhận định.

Sự bất ổn về mặt chính sách bên ngoài ảnh hưởng tiêu cực lên triển vọng kinh doanh trong nước, khiến tâm lý chờ đợi sẽ có phần chiếm ưu thế là một trong những nguyên nhân khiến các chuyên gia Mirae Assets Việt Nam dự báo mục tiêu tăng trưởng tín dụng trong năm 2025 sẽ chỉ dao động quanh mức 15%, thấp hơn 1% so với kế hoạch đề ra của NHNN (16%).

Xem thêm tại vietnamfinance.vn