Nợ xấu tại các ngân hàng tăng lên, trích lập dự phòng suy giảm

Nợ xấu tăng trở lại

Theo báo cáo ngành ngân hàng mới nhất của Chứng khoán Rồng Việt, nợ xấu nội bảng từ các khoản cho vay khách hàng của 27 ngân hàng niêm yết tăng hơn 37.000 tỷ đồng trong quý I/2025. Quy mô nợ xấu nội bảng cuối quý I/2025 tăng lên mức hơn 265.000 tỷ đồng, tương ứng với tỷ lệ nợ xấu là 2,16%.

Mặc dù tỷ lệ này tăng mạnh so với tỷ lệ 1,92% của quý IV/2024 song mức này vẫn thấp hơn so với mức đỉnh 2,26% đạt được vào quý III/2024.

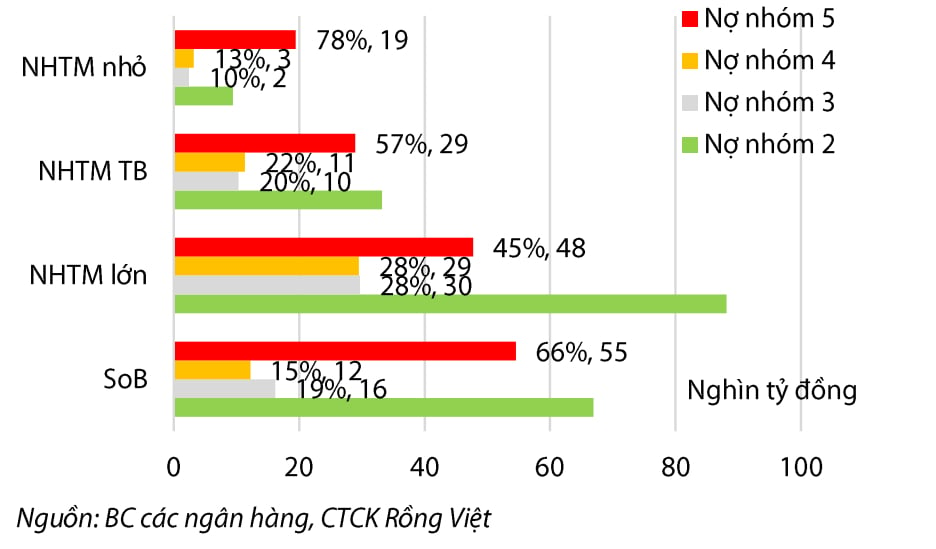

Cụ thể, nhóm ngân hàng TMCP quy mô lớn có tổng nợ xấu khoảng 45.000 tỷ đồng, trong đó tỷ trọng nợ nhóm 4 và nhóm 5 (tức nợ nghi ngờ và có khả năng mất vốn) chiếm đến 56%, tương đương khoảng 25.000 tỷ đồng - mức cao nhất trong các nhóm ngân hàng.

Trong khi đó, nhóm ngân hàng TMCP quy mô trung bình có tổng nợ xấu khoảng 57.000 tỷ đồng, với tỷ trọng nợ nhóm 4 và 5 chiếm 42%. Nhóm ngân hàng TMCP quy mô nhỏ tuy có tổng nợ xấu cao nhất (78.000 tỷ đồng), nhưng chủ yếu là nợ nhóm 2 (chiếm 78%), phản ánh rủi ro tiềm ẩn trong tương lai nhiều hơn là tình trạng xấu hóa hiện tại.

Đối với nhóm ngân hàng thương mại nhà nước (Big4), tổng nợ xấu ở mức 66.000 tỷ đồng, trong đó nợ nhóm 2 chiếm 54%, còn lại nợ nhóm 3 đến 5 chiếm khoảng 46%.

Diễn biến nợ xấu của hai ngân hàng Big4 là BIDV và VietinBank chịu ảnh hưởng từ các khoản cho vay các doanh nghiệp vật liệu xây dựng, vốn đã được cơ cấu lại trước đó. Trong khi nợ xấu phát sinh mới tại các ngân hàng cổ phần đến từ các khoản vay mua bất động sản của nhóm khách hàng cá nhân tại các dự án chậm bàn giao do vướng mắc về pháp lý.

Trước đó, Hiệp hội Ngân hàng cho biết, nợ xấu nội bảng toàn hệ thống tăng từ 778.000 tỷ đồng cuối năm 2024 (~4,98% tổng dư nợ tín dụng nền kinh tế) lên 833.000 tỷ đồng cuối tháng 2/2025, tương ứng 5,29% (~5,29% tổng dư nợ tín dụng nền kinh tế).

Mức tăng nợ xấu trong 2 tháng đầu năm là 55.000 tỷ đồng. Bên cạnh đó, ước tính từ thông báo của NHNN, nợ xấu tại các ngân hàng yếu kém (MBV, GPBank, VCBNeo, Vikki Bank, SCB) ước tính khoảng 537.000 tỷ đồng, chiếm 65% nợ xấu nội bảng của hệ thống và tập trung chủ yếu tại ngân hàng SCB. Tỷ lệ nợ xấu cụ thể của 5 ngân hàng yếu kém lần lượt là MBV (7,18%), GPBank (15,87%), VCBNeo (43,76%), DongA Bank (46,1%) và SCB (98,5%). Nợ xấu của các ngân hàng (không bao gồm các ngân hàng yếu kém) ước đạt 295.000 tỷ đồng.

Mặc dù tỷ lệ nợ xấu đang tăng trở lại song chi phí trích lập dự phòng của nhiều ngân hàng lại giảm đáng kể. Theo VDSC, chi phí trích lập dự phòng rủi ro tín dụng cụ thể của toàn ngành ngân hàng trong quý I/2025 đạt gần 29.000 tỷ đồng, chiếm 45% nợ xấu hình thành ròng. Do đó, tỷ lệ bao phủ nợ xấu (LLR) cuối quý I/2025 của ngành ngân hàng giảm từ 110% của quý trước xuống còn 92%.

Trong đó, tỷ lệ LLR của nhóm Big4 duy trì trên mức 100%, trong khi tỷ lệ LLR của nhóm ngân hàng TMCP tiếp tục bị bào mòn, xuống mức 56% (từ mức 62% của quý trước).

Cùng với đó, cơ cấu các nhóm nợ xấu của nhóm ngân hàng TMCP quy mô lớn và trung bình cho thấy tỷ trọng nợ nhóm 2, 3 và 4 còn khá lớn so với nhóm 5.

Xu hướng nào cho quý II/2025?

Theo chuyên gia VDSC, nợ xấu sẽ tiếp tục tăng trong quý tới khi xét đến diễn biến tăng ròng mạnh của nợ nhóm 2, ước tính tương đương với quy mô nợ xấu đã hình thành ròng trong quý I/2025 và nợ xấu tiềm ẩn còn lớn.

Kết thúc quý I, nợ nhóm 2 tăng nhẹ 7.000 tỷ đồng, chấm dứt xu hướng giảm trong 3 quý trước đó. Các chuyên gia VDSC giả định, nếu phần lớn nợ xấu phát sinh trong quý I bắt nguồn từ việc chuyển nhóm từ nợ nhóm 2, quy mô nợ nhóm 2 phát sinh thêm trong kỳ ước tính cũng có thể ở mức cao hơn 70.000 tỷ đồng, tương đương 0,6% quy mô nợ nhóm 1 cuối năm trước.

“Với diễn biến này, rủi ro nợ xấu tiếp tục tăng mạnh trong quý tiếp theo là khá cao, nếu như các khoản nợ nhóm 2 này không được xử lý kịp thời. Nợ xấu tiềm ẩn cao khoảng 193.000 tỷ đồng (gồm nợ VAMC, nợ tiềm ẩn rủi ro, và nợ cơ cấu lại theo Thông tư 02) cùng dư nợ của các khách hàng có khả năng bị ảnh hưởng bởi chính sách thuế quan đối ứng cũng sẽ khiến cho xu hướng tăng của nợ xấu chưa thể sớm dừng lại”, các chuyên gia nhận định.

Song, quy mô tăng của nợ xấu sẽ có sự phân hóa ở các nhóm ngân hàng. Trong đó, nhóm các ngân hàng TMCP sẽ tiếp tục phải đối mặt với nợ xấu từ mảng bán lẻ liên quan tới các khoản vay mua BĐS dự án của các nhà phát triển gặp khó khăn trong quý II/2025 trước khi các vấn đề pháp lý được giải quyết trong nửa cuối năm nay.

Cùng với đó, cơ cấu các nhóm nợ xấu của nhóm ngân hàng TMCP quy mô lớn và trung bình đang cho thấy tỷ trọng nợ nhóm 2, 3 và 4 còn khá lớn (vốn chưa được trích lập dự phòng 100% sau khi chiết khấu giá trị TSBĐ) so với nợ nhóm 5. Do đó, chi phí dự phòng ở nhóm ngân hàng TMCP sẽ tiếp tục tăng so với quý I/2025 để tiếp tục trích lập cho nợ xấu nội bảng hiện hữu và kiểm soát tỷ lệ NPL sau khi chịu ảnh hưởng của nợ xấu tiềm ẩn phát sinh từ nợ nhóm 2 trong quý tới.

Xem thêm tại vietnamfinance.vn