Nợ xấu tiếp tục tăng nhanh tại nhiều ngân hàng có đáng lo?

Theo số liệu từ Ngân hàng Nhà nước, tỷ lệ nợ xấu nội bảng trong hệ thống các tổ chức tín dụng (không bao gồm 5 ngân hàng MBV, GPBank, VCBNeo, Vikki Bank và SCB) tính đến tháng 2/2025 ở mức 1,88%.

Có nhà băng ghi nhận nợ dưới tiêu chuẩn tăng tới 62%

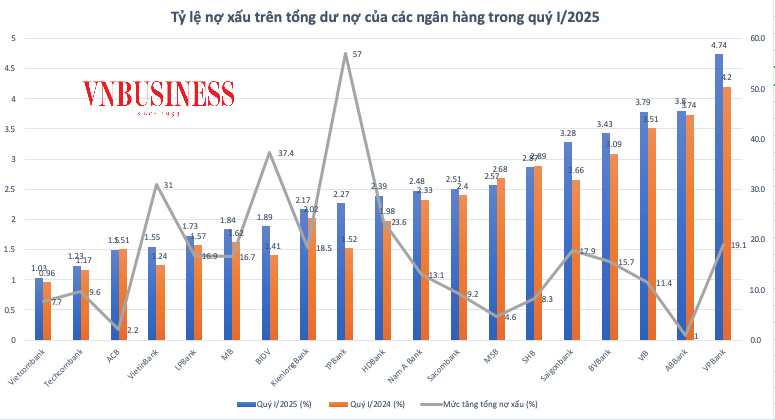

Theo báo cáo tài chính quý I/2025, tỷ lệ nợ xấu tại các ngân hàng quốc doanh tăng mạnh trong 3 tháng đầu năm. Trong đó, BIDV có mức tăng cao nhất hệ thống, lên tới 37%, kéo tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 1,41% đầu năm lên 1,89% sau 3 tháng.

Tại Vietcombank, tỷ lệ nợ xấu trên tổng dư nợ tăng từ 0,95% hồi cuối năm 2024 lên 1,03% sau 3 tháng đầu năm 2025. VietinBank cũng có tổng nợ xấu tính đến hết tháng 3 là 27.971 tỷ đồng, tăng 31% so với đầu năm, đẩy tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 1,24% hồi đầu năm lên 1,55%.

Các "ông lớn" ngân hàng tư nhân cũng ghi nhận nợ xấu tăng đáng kể. Điển hình tại Techcombank, đến cuối quý I/2025, số dư nợ xấu tăng 9,6% so với đầu năm, với gần 7.800 tỷ đồng, kéo theo tỷ lệ nợ xấu tăng lên 1,23%.

Tổng nợ xấu tại MB tính đến cuối quý I/2025 là 14.681 tỷ đồng, trong đó nợ dưới tiêu chuẩn tăng từ 4.599 tỷ đồng lên 4.942 tỷ đồng, nợ nghi ngờ tăng từ 3.380 tỷ đồng lên 4.552 tỷ đồng (tăng 34,7%) và nợ có khả năng mất vốn tăng từ 4.606 tỷ đồng lên 5.187 tỷ đồng (tăng 12,6%). Theo đó, tỷ lệ nợ xấu đã tăng từ mức 1,62% vào cuối năm 2024 lên 1,84% vào cuối tháng 3/2025.

Đến cuối quý I, tỷ lệ nợ xấu tại VietABank là 0,63%, giảm so với mức 1,37% hồi đầu năm. Tuy nhiên, nợ nhóm 2 (nợ cần chú ý) lại tăng hơn 4,3 lần trong 3 tháng đầu năm, từ gần 333,7 tỷ đồng lên gần 1.452 tỷ đồng, chiếm 1,7% tổng dư nợ.

Một số ngân hàng có tỷ lệ nợ xấu trên 3% như Saigonbank, BVBank, VIB, ABBank… Trong đó, VIB tăng từ 3,5% lên gần 3,8%. Saigonbank tăng từ 2,66% lên 3,28%, đáng chú ý, nợ dưới tiêu chuẩn của Saigonbank đã tăng 62%, lên gần 137 tỷ đồng so với mức trên 84 tỷ đồng thời điểm cuối năm 2024.

|

Báo cáo mới đây của SSI Research cũng cho thấy chất lượng tài sản của các ngân hàng vẫn chịu áp lực do trong quý I/2025 không có nhiều tiến triển đối với những dự án bất động sản chưa hoàn thiện về mặt pháp lý và thanh khoản vẫn còn trầm lắng tại thị trường bất động sản TP.HCM. Vì vậy, một phần các khoản cho vay mua nhà liên quan đã bị chuyển nhóm thành nợ xấu tại một số ngân hàng thương mại cổ phần. Trong khi đó, các ngân hàng thương mại nhà nước bị ảnh hưởng bởi việc cơ cấu khoản vay đối với một số doanh nghiệp trong lĩnh vực vật liệu xây dựng.

Theo đó, tỷ lệ hình thành nợ xấu của các ngân hàng trong phạm vi nghiên cứu của SSI Research tăng lên 2,46% (so với 0,55% trong quý trước), gần chạm mức đỉnh 2,58% trong quý I/2023.

Các khoản vay quá hạn tăng 11,6% so với quý trước, đến từ cả nợ nhóm 2 (+2,8% so với quý trước) và nợ xấu (+20,4% so với quý trước).

Tỷ lệ nợ xấu tăng vọt lên 2,02% (tăng 29 điểm cơ bản, tương đương tăng 34,7 nghìn tỷ đồng so với quý trước) mặc dù các ngân hàng đã xóa 26,6 nghìn tỷ đồng nợ xấu.

Trả lời cổ đông về tình hình nợ xấu tại đại hội đồng cổ đông thường niên vừa qua, ông Nguyễn Đức Vinh, Tổng giám đốc VPBank cho hay, ngân hàng xác định nợ xấu sẽ có xu hướng bộc lộ rõ trong 6 tháng đầu năm 2025. Một phần lý do là các khoản vay bất động sản được cơ cấu trong năm 2024 đến nay hết thời gian cơ cấu và phải phản ánh lại theo đúng thực trạng. Theo ông Vinh, tình trạng nợ xấu bất động sản đang tăng lên trong quý I và quý II, nhưng sẽ được kiểm soát và ổn định từ nửa cuối năm trở đi.

Tỷ lệ bao phủ nợ xấu giảm

Điểm đáng chú ý trong quý là các ngân hàng không quá tích cực trong việc trích lập dự phòng nợ xấu mặc dù chất lượng tài sản suy giảm thể hiện ở việc chi phí tín dụng không tăng đồng bộ với tốc độ hình thành nợ xấu. Tỷ lệ bao phủ nợ xấu giảm còn 88,7%, đánh dấu mức thấp nhất trong vòng 5 năm qua.

Tính đến cuối quý I, chỉ còn 4 ngân hàng có tỷ lệ bao phủ nợ xấu trên 100%, là VietinBank, Vietcombank, Techcombank và VietABank, tương tự cuối năm 2024. Nhìn lại cuối năm 2023, từng có tới 10 ngân hàng trên mốc này, trong đó 4 ngân hàng có tỷ lệ bao phủ vượt 200%.

Tỷ lệ bao phủ nợ xấu cao cho thấy ngân hàng có sự chuẩn bị tốt cho rủi ro, nhưng đồng thời cũng ảnh hưởng tới lợi nhuận. Vì vậy, mọi ngân hàng đều có tính toán nhằm giữ tỷ lệ bao phủ nợ xấu ở mức hợp lý để vừa dự phòng được nợ xấu, vừa đảm bảo lợi nhuận cho mình.

Thực tế này đòi hỏi các ngân hàng phải có những biện pháp ứng phó kịp thời để kiểm soát nợ xấu và giảm thiểu rủi ro, đảm bảo sự an toàn cho toàn hệ thống tài chính trong bối cảnh nền kinh tế đang đối mặt với nhiều thách thức.

Tại đại hội đồng cổ đông thường niên 2025, lãnh đạo các nhà băng cũng thừa nhận nợ xấu và nợ tiềm ẩn có thể gia tăng trong năm 2025 do biến động mới của thị trường toàn cầu, đặc biệt là chính sách thuế quan của Mỹ.

Tổng giám đốc VPBank Nguyễn Đức Vinh cảnh báo nếu căng thẳng thương mại kéo dài, sức mua sẽ sụt giảm, ảnh hưởng đến nhóm khách hàng thu nhập trung bình và thấp, hiện là nhóm khách hàng chủ lực của VPBank.

Tương tự, Chủ tịch BIDV Phan Đức Tú cho biết tổng dư nợ các nhóm khách hàng có khả năng bị ảnh hưởng bởi chính sách thuế quan hiện khoảng 300.000 tỷ đồng, tương đương 15% tổng dư nợ. Các lĩnh vực tiềm ẩn rủi ro gồm thép, cơ khí, nhựa, thủy sản, dệt may, phương tiện vận tải, máy tính và bất động sản công nghiệp. Ngân hàng đã nhanh chóng thành lập ban chỉ đạo ứng phó và hỗ trợ doanh nghiệp.

Chủ tịch Eximbank Nguyễn Cảnh Anh thông tin, ngân hàng đang thận trọng rà soát kế hoạch tăng trưởng tín dụng, tái cấu trúc nguồn vốn và kiểm soát nợ xấu, nhất là khi Thông tư 02 đã hết hiệu lực. Giải pháp chính là tập trung vào các khách hàng tiềm năng, an toàn và lĩnh vực thế mạnh như xuất nhập khẩu và bán lẻ, đồng thời thúc đẩy CASA (tiền gửi không kỳ hạn) và kiểm soát chi phí huy động vốn.

Báo cáo của SSI Research nhận định, với môi trường lãi suất thấp và các phương án cơ cấu hỗ trợ khách hàng từ phía ngân hàng, tỷ lệ nợ xấu sẽ đạt đỉnh trong nửa đầu năm 2025 trước khi giảm dần vào nửa cuối năm 2025.

Tại Kỳ họp thứ 9, Quốc hội khoá XV đang diễn ra, dự án Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng dự kiến sẽ được trình Quốc hội thảo luận và thông qua nhằm tháo gỡ “nút thắt” trong xử lý nợ xấu, nhất là trong bối cảnh nợ xấu của ngành ngân hàng có xu hướng gia tăng. |

Huyền Anh

Xem thêm tại vnbusiness.vn