Từ 'chiếu dưới' tới top 3 đắt giá nhất sàn HoSE: Hành trình không tưởng của BMP?

Kết thúc phiên giao dịch 29/4, cổ phiếu BMP của Công ty CP Nhựa Bình Minh đóng cửa ở mức 144.600 đồng/cp, tăng hơn 2% so với tham chiếu. So với vùng đáy gần nhất, mã này đã tăng hơn 44%, đánh dấu một trong những nhịp phục hồi ấn tượng nhất trong nhóm ngành vật liệu xây dựng.

Cổ phiếu phá đỉnh, Nhựa Bình Minh tiếp tục củng cố vị trí doanh nghiệp nhựa số 1 sàn chứng khoán với quy mô vốn hoá đạt 11.800 tỷ đồng.

Vốn được xem là một cổ phiếu mang thiên hướng “phòng thủ”, BMP lại đang cho thấy khi “vượt mặt” nhiều tên tuổi đình đám như VTP hay FPT để vươn lên vị trí cổ phiếu đắt giá thứ ba trên sàn HoSE. Hiện tại, mã này chỉ xếp sau FRT (167.800 đồng) và VCF (280.000 đồng).

Sức bật từ nội lực

Khó có thể gắn hành trình tăng giá của cổ phiếu BMP với hai chữ “may rủi” khi Nhựa Bình Minh sở hữu kết quả kinh doanh ổn định, hiệu quả sinh lời ở vượt trội và cấu trúc tài chính lành mạnh – những yếu tố được thị trường đặc biệt đánh giá cao, nhất là trong bối cảnh nhiều doanh nghiệp cùng ngành vẫn đang loay hoay tìm lời giải cho bài toán tăng trưởng.

Quý I/2025, doanh thu của Nhựa Bình Minh đạt 1.383 tỷ đồng, tăng 38% so với cùng kỳ năm trước. Lợi nhuận sau thuế cũng tăng mạnh 51%, đạt 287 tỷ đồng, qua đó hoàn thành 27% kế hoạch lợi nhuận cả năm.

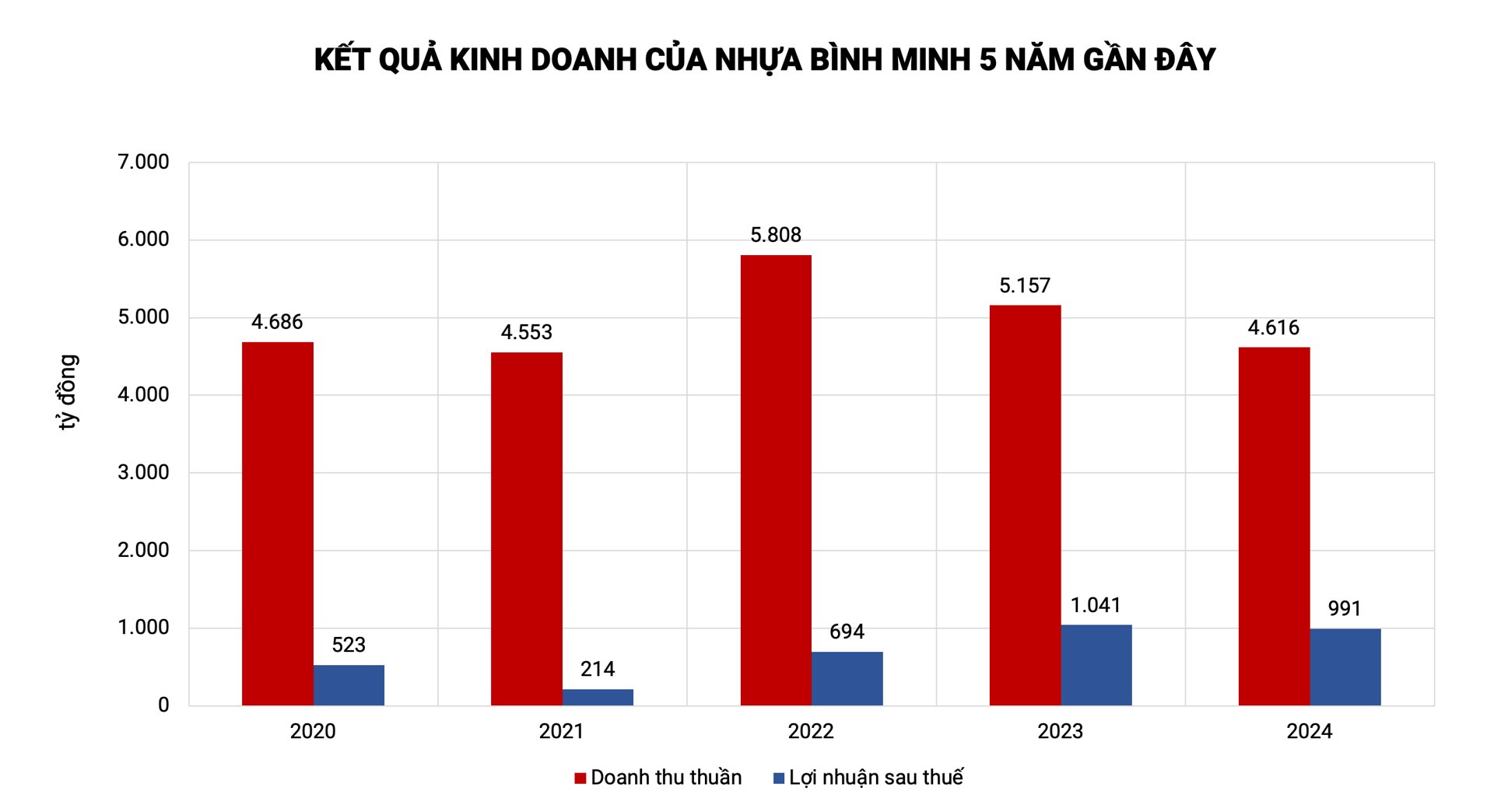

Năm 2021 từng là phép thử lớn đối với Nhựa Bình Minh khi lợi nhuận sau thuế của doanh nghiệp “bốc hơi” gần 59% do tác động kép từ giá nguyên liệu đầu vào biến động và sự đứt gãy chuỗi cung ứng toàn cầu. Tuy nhiên, chỉ một năm sau, doanh nghiệp đã vươn lên mạnh mẽ khi báo lãi tăng tới 224%, đạt 694 tỷ đồng. Đà tăng trưởng tiếp tục được duy trì trong năm 2023 với lãi ròng đạt 1.041 tỷ đồng, tăng gần 50% so với năm liền trước. Sang năm 2024, lợi nhuận của doanh nghiệp điều chỉnh nhẹ (giảm 4,8%) nhưng vẫn duy trì ở mức cao, đạt 991 tỷ đồng.

Đáng chú ý, chuỗi kết quả tích cực này diễn ra trong bối cảnh doanh thu thuần của công ty bắt đầu có dấu hiệu chững lại. Từ mức đỉnh 5.824 tỷ đồng vào năm 2022, doanh thu giảm xuống 5.199 tỷ đồng trong năm 2023 và tiếp tục điều chỉnh nhẹ về còn 4.679 tỷ đồng trong năm 2024. Xu hướng này phần nào phản ánh sự suy yếu trong nhu cầu tiêu dùng toàn ngành, trong khi nền kinh tế vẫn đang đối mặt với nhiều thách thức.

Trong bối cảnh đó, việc Nhựa Bình Minh giữ được biên lợi nhuận gộp ổn định trong khoảng 26%–28% cho thấy doanh nghiệp có khả năng kiểm soát tốt chi phí sản xuất và giá vốn.

Các chỉ số về khả năng sinh lời theo đó cũng duy trì ở mức cao. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của Nhựa Bình Minh trong hai năm 2022 và 2023 đều vượt mốc 20% và chỉ giảm nhẹ về mức 18% vào năm 2024. Tương tự, tỷ suất lợi nhuận trên tổng tài sản (ROA) cũng ổn định ở mức 15%–17%, cao hơn so với mặt bằng chung.

Mặt khác, Nhựa Bình Minh sở hữu cấu trúc tài chính khá lành mạnh. Tỷ lệ nợ vay trên vốn chủ sở hữu luôn được kiểm soát ở mức rất thấp, dưới 10%, trong suốt giai đoạn 2021–2024. Nhờ đó, doanh nghiệp gần như không chịu áp lực đáng kể từ chi phí tài chính, kể cả trong giai đoạn lãi suất toàn cầu gia tăng.

Đặc biệt, dòng tiền từ hoạt động kinh doanh của Nhựa Bình Minh đã dương trở lại từ năm 2022.

Cổ tức tiền mặt – “nam châm” hút tiền

Một điểm sáng lớn giúp BMP trở thành lựa chọn yêu thích của giới đầu tư dài hạn là chính sách cổ tức tiền mặt đều đặn, hấp dẫn. Mới đây, công ty đã thông qua kế hoạch chi trả cổ tức bằng tiền mặt đợt 2 năm 2024 với tỷ lệ lên tới 62,5% (6.250 đồng/cp), sau khi tạm ứng đợt 1 với tỷ lệ 57,4% (5.740 đồng/cp) vào cuối năm ngoái. Tổng cộng, Nhựa Bình Minh đã chi trả cổ tức tiền mặt trong năm 2024 với tỷ lệ 119,9% – một mức chi trả hiếm có trên thị trường.

Chính sách chi trả cổ tức ở mức cao thực tế đã được doanh nghiệp duy trì nhiều năm liên tiếp. Từ 2020 đến nay, Nhựa Bình Minh đều đặn chia cổ tức tiền mặt với tỷ lệ dao động từ 26% đến 126%, bất chấp những biến động lớn của thị trường và nền kinh tế. Năm 2020, BMP trả 6.320 đồng/cp, tương đương 63,2% mệnh giá. Đến năm 2021, dù bị ảnh hưởng bởi dịch bệnh và các yếu tố bất lợi của thị trường, công ty vẫn giữ mức chi trả 2.600 đồng/cp (26%). Từ 2022, khi kết quả kinh doanh phục hồi, doanh nghiệp lần lượt trả cổ tức tiền mặt ở mức 8.400 đồng/cp (84%) và 12.600 đồng/cp (126%)

Việc duy trì chính sách cổ tức cao và đều đặn mang lại nhiều lợi ích thiết thực cho cổ đông. Trước hết, đây là nguồn thu nhập định kỳ, giúp nhà đầu tư chủ động hơn trong quản lý danh mục và không quá lệ thuộc vào biến động giá cổ phiếu. Trong bối cảnh bất ổn kinh tế toàn cầu, dòng tiền đều đặn từ cổ tức trở thành một lợi thế rõ rệt, đặc biệt với những nhà đầu tư giá trị.

Mặt khác, mức chi trả cổ tức cao cũng thể hiện sự tự tin của ban lãnh đạo vào hiệu quả hoạt động và khả năng duy trì lợi nhuận trong tương lai, từ đó củng cố niềm tin lâu dài từ cổ đông.

Bên cạnh đó, cổ tức cao còn góp phần ổn định giá cổ phiếu, nhờ khả năng thu hút các dòng vốn dài hạn từ quỹ đầu tư chuyên nghiệp và những nhà đầu tư theo đuổi chiến lược tập trung vào dòng tiền. Nhờ đó, thị giá cổ phiếu BMP thường có xu hướng vững vàng hơn, ít bị chi phối bởi những biến động ngắn hạn mang tính đầu cơ của thị trường.

Liệu BMP có đang bị định giá quá cao?

Với nền tảng tài chính ổn định cùng chính sách cổ tức tiền mặt hấp dẫn, BMP được nhiều nhà đầu tư đánh giá là một mã cổ phiếu chất lượng cao. Tuy nhiên, mức giá hiện tại của cổ phiếu này là khá cao so với khả năng tiếp cận của phần lớn nhà đầu tư cá nhân.

Trong báo cáo mới phát hành, SSI Research đã đưa ra quan điểm trung lập đối với BMP. Đơn vị phân tích xác định giá trị hợp lý của mã này ở mức 145.000 đồng/cp – cao hơn không đáng kể so với mức giá đóng cửa phiên giao dịch 29/4. Theo SSI Rearch, thị giá hiện tại của cổ phiếu BMP đã phản ánh phần lớn triển vọng kinh doanh tích cực của doanh nghiệp trong năm 2025.

Tuy nhiên, dưới góc độ phân tích kỹ thuật, BMP vẫn đang duy trì xu hướng tăng giá bền vững, cho thấy tâm lý thị trường vẫn ủng hộ cổ phiếu này trong ngắn hạn. Nếu dòng tiền tiếp tục chảy mạnh vào các mã cổ tức cao và tài chính lành mạnh, không loại trừ khả năng BMP sẽ vượt khỏi vùng giá mục tiêu mà các tổ chức phân tích đưa ra.

Xét trên tổng thể, BMP là cổ phiếu hội tụ đủ yếu tố của một khoản đầu tư dài hạn hấp dẫn. Song với mặt bằng giá hiện nay, quyết định giải ngân đòi hỏi sự thận trọng – đặc biệt trong bối cảnh thị trường đang phân hóa mạnh và định giá trở thành bài toán ngày càng khó với nhà đầu tư cá nhân.

Xem thêm tại vietnamfinance.vn