Trụ sở Pharbaco trên đường Tôn Đức Thắng, Quận Đống Đa, Hà Nội. Ảnh: Khánh An.

Tiềm năng phát triển của ngành dược phẩm ở Việt Nam được đánh giá cao khi người dân ngày càng có xu hướng tăng chi tiêu cho y tế, chăm sóc sức khỏe. Cũng bởi vậy, các cổ phiếu y tế, dược phẩm luôn được giới đầu tư chú ý.

Trong đó, cái tên nổi bật với lịch sử lâu đời và uy tín trên thị trường có thể nhắc đến là CTCP Dược phẩm Trung ương I – Pharbaco (UPCOM: PBC).

Thành lập từ năm 1954, Pharbaco tiền thân là Xí nghiệp dược phẩm TW1, từ sau cổ phần hoá vào đầu năm 2007, bên cạnh việc tăng trưởng ổn định, Pharbaco cũng xuất hiện thêm những cổ đông chiến lược mới, đáng chú ý là "đại gia" Ngô Nhật Phương.

Giới đầu tư từng đặt nhiều kỳ vọng khi Pharbaco dưới thời ông Phương đã có nhiều thay đổi về bộ máy hoạt động, tái cấu trúc doanh nghiệp, đồng thời đầu tư mạnh vào nhà máy mới ở Sóc Sơn, Hà Nội, với tham vọng trở thành thương hiệu sản xuất dược phẩm hàng đầu cả nước.

Tuy nhiên, từ sau khi có liên quan tới vụ án VN Pharma, ông Ngô Nhật Phương dần rút khỏi Pharbaco. Như Nhadautu.vn từng đề cập, cái tên mới thế chân ông từ nửa cuối năm 2020 là nhóm Công ty TNHH Vận tải Thủy bộ Hải Hà Petro (Hải Hà Petro) của bà Trần Tuyết Mai – một doanh nhân có tiếng trong lĩnh vực xăng dầu.

Khác với ông Phương đã có ít nhiều có kinh nghiệm trong ngành dược, bà Mai lại là "tay ngang" khi đầu tư vào lĩnh vực này.

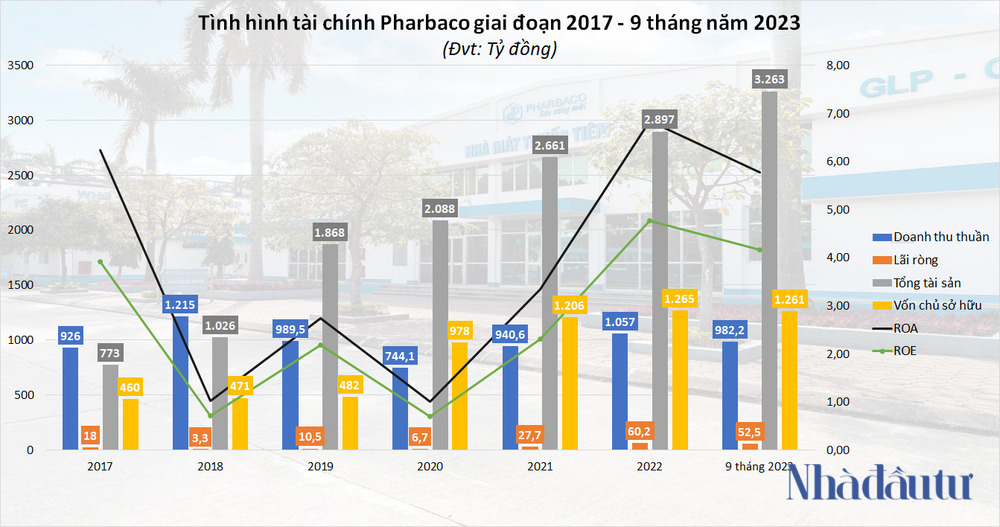

Kể từ khi Pharbaco về tay nhóm chủ mới, dù doanh thu/lợi nhuận liên tục tăng trưởng, song các chỉ số tài chính như ROE và ROA lại khá thấp. Xét trong 9 tháng đầu năm 2023, ROE và ROA công ty lần lượt đạt 4,16% và 1,61%. Con số này thua xa nhiều doanh nghiệp cùng ngành như Tổng Công ty Dược Việt Nam – CTCP (ROE 10,6% - ROA 5,7%), CTCP Dược phẩm Trung ương CPC1 (ROE 26,11% - ROA 8,3%), CTCP Dược phẩm Imexpharm (ROE 11,3% - ROA 9,14%)…

Đồ thị: Khánh An.

Một trong những nguyên nhân lý giải là do dự án Nhà máy Dược phẩm tiêu chuẩn EU – GMP (huyện Sóc Sơn, TP. Hà Nội) vẫn chưa thể hoàn thành. Tính đến cuối quý III/2023, chi phí xây dựng cơ bản dở dang dự án đạt 1.893,2 tỷ đồng (giai đoạn PMU1: 1.322,4 tỷ đồng; PMU2: 570,8 tỷ đồng), chiếm đến hơn 58% tổng tài sản Pharbaco.

Theo tìm hiểu, giai đoạn 1 của dự án được triển khai xây dựng từ năm 2018. Toàn bộ máy móc và thiết bị của nhà cung cấp đã về tới công ty vào cuối tháng 1/2020. Tuy nhiên, việc dịch bệnh COVID-19 bùng phát đã làm ảnh hưởng lớn đến tiến độ dự án. Các chuyên gia gần như không thể sang Việt Nam để phối hợp vận hành máy móc, chạy thử, buộc phải hỗ trợ online. Song, Pharbaco vẫn đặt mục tiêu sẽ hoàn thành và thẩm định xong nhà máy GMP – EU vào quý III/2020.

Dù vậy, cập nhật đến tháng 3 năm nay, giai đoạn 1 dự án mới hoàn thành lắp đặt chạy thử nghiệm thu và vẫn đang triển khai công tác thẩm định để cấp giấy chứng nhận GMP-EU. Trong khi đó, giai đoạn 2 dự án (khởi công từ giữa năm 2020) đã hoàn thành được 90%, đang triển khai lập hồ sơ để thẩm định GMP-WHO.

Trong bối cảnh kinh doanh không thực sự hiệu quả, dự án lớn chưa thể hoàn thành sau ngót 7 năm triển khai, Pharbaco mới đây tiếp tục gặp khó khi bị thu hồi toàn quốc lô thuốc viên nén Paineuron 15 do được xác định vi phạm ở mức độ 3, theo thông tin từ Cục Quản lý Dược, Bộ Y tế.

Pharbaco – nguồn "cấp vốn" cho nhóm Hải Hà Petro

Đáng chú ý, trong bối cảnh hoạt động còn nhiều khó khăn, nhưng kể từ khi về tay chủ mới, Pharbaco liên tục phát sinh các giao dịch mua/bán hàng với Hải Hà Petro và các pháp nhân có liên hệ (cũng là cổ đông lớn tại Pharbaco).

Năm 2020, Pharbaco bán gần 53,3 tỷ đồng tiền hàng với Hải Hà Petro. Năm 2021, bán 40,68 tỷ đồng cho Hải Hà Petro và mua 33 tỷ đồng từ chính công ty này. Năm 2022, bán 102 tỷ đồng cho CTCP Vật tư nông nghiệp Pháp Vân (NN Pháp Vân), mua 87,7 tỷ đồng từ Công ty TNHH Đầu tư Xây dựng Vận tải Hải Minh Hưng (Hải Minh Hưng), đồng thời bán 43,9 tỷ đồng cho chính đơn vị này. Cũng trong năm 2022, Pharbaco đã vay và tất toán 235,66 tỷ đồng tiền nợ với Hải Minh Hưng.

Không chỉ giao dịch mua/bán hàng, Pharbaco còn là "nguồn" cấp vốn cho chính nhóm Hải Hà Petro. Theo đó, công ty này vào đầu năm 2023 đã phát sinh khoản phải thu dài hạn 137,4 tỷ đồng với Hải Hà Petro. Đây là số tiền mà Pharbaco đã ủy thác Hải Hà Petro góp vốn đầu tư dự án xây dựng tòa nhà TM Hải Hà Petro tại đường Nguyễn Đức Cảnh, tổ dân phố số 6, thị trấn Diêm Điền, huyện Thái Thụy, tỉnh Thái Bình. Lợi nhuận Pharbaco được hưởng tương ứng với số vốn góp vào dự án sau khi dự án đi vào hoạt động và có doanh thu.

Dữ liệu của Nhadautu.vn cho thấy, tòa nhà TM Hải Hà Petro còn có cả sự tham gia của một pháp nhân liên hệ Hải Hà Petro, đó là CTCP Sản xuất Thương mại Dịch vụ Vận tải Ngọc Mai với vai trò đầu tư, kinh doanh, khai thác, quản lý và phát triển dự án. Hồi tháng 8/2019, Ngọc Mai từng tham gia và trúng đấu giá một lô đất cũng ở Thái Thụy, Thái Bình quy mô 2.353,3m2 với giá trúng đấu giá 28 tỷ đồng.

Ngọc Mai thành lập vào năm 2008 với các cổ đông sáng lập gồm: Chủ tịch HĐTV Hải Hà Petro Trần Tuyết Mai, và con trai bà là ông Tô Ngọc Tùng, cùng các thể nhân là ông Nguyễn Đình Hưng, bà Nguyễn Thị Thùy Linh.

Đến tháng 6/2018, các cổ đông trên phần lớn đã thoái hết vốn, ngoại trừ ông Nguyễn Đình Hưng vẫn nắm 7,5%. Cập nhật đến tháng 10/2022, bà Lê Thị Thu – thể nhân nắm gần 74,64% vốn Hải Minh Hưng (cổ đông lớn tại Pharbaco, như đã đề cập), cũng góp vốn tại Ngọc Mai với giá trị vốn góp 21,5 tỷ đồng.

Không chỉ Hải Hà Petro, Pharbaco còn có khoản phải thu 198 tỷ đồng với NN Pháp Vân, song không được thuyết minh cụ thể. Đáng chú ý, khoản này gấp hơn 3,6 lần vốn điều lệ NN Pháp Vân (54,1 tỷ đồng – tính đến tháng 4/2023).

Tổng giá trị khoản phải thu mà Pharbaco phát sinh với Hải Hà Petro và NN Pháp Vân tại cuối quý III/2023 lên đến hơn 335,4 tỷ đồng, chiếm gần 10,3% tổng tài sản công ty dược này. Đây là nguyên nhân chính khiến dòng tiền kinh doanh Pharbaco âm nặng 440 tỷ đồng (cùng kỳ năm ngoái dương 188,5 tỷ đồng).

Để bù đắp cho sự thiếu hụt dòng tiền kinh doanh, Pharbaco đã đẩy mạnh vay nợ tài chính hơn 370 tỷ đồng trong kỳ. Trong đó, công ty tăng vay ngắn hạn BIDV – CN Long Biên (392,5 tỷ đồng tại ngày 30/9/2023 – tăng gấp 2,4 lần so với số đầu kỳ); phát sinh khoản vay mới 36,5 tỷ đồng với Ngân hàng Đại chúng TNHH Kasikornbank – CN TP.HCM; vay dài hạn TPBank – CN Hoàn Kiếm (213 tỷ đồng – tăng gấp 11,2 lần)… Diễn biến này đã đẩy lũy kế chi phí lãi vay Pharbaco 9 tháng đầu năm 2023 tăng 38% so với cùng kỳ năm trước lên gần 33,3 tỷ đồng.

Hải Hà Petro và NN Pháp Vân đều là những cổ đông lớn tại Pharbaco với tỷ lệ lần lượt là 36,36% và 18,18%; Cùng với 2 pháp nhân Hải Minh Hưng (12,31%), Công ty TNHH MTV Đại Hải Hà Petro (13,64%), nhóm doanh nghiệp liên hệ đến bà Trần Tuyết Mai nắm đến 80,49% vốn Pharbaco.

Loạt nghiệp vụ "điều chuyển" dòng tiền kể trên được thực hiện trong bối cảnh Hải Hà Petro đang gặp không ít khó khăn trong hoạt động kinh doanh. Tình hình hoạt động, cũng như tiềm lực của nhóm doanh nghiệp này sẽ được Nhadautu.vn đề cập chi tiết trong bài viết tới đây.

Cổ phiếu PBC "dò đáy"

Chốt phiên giao dịch 8/12, cổ phiếu PBC ở mức 9.300 đồng/CP. Đây là vùng giá thấp nhất của mã này kể từ khi đăng ký giao dịch lên sàn UPCOM. Tính từ phiên đầu năm, PBC đã giảm hơn 29%.

PBC "dò đáy" trong bối cảnh nhóm Hải Hà Petro liên tục hạ bớt tỷ trọng cổ phiếu tại PBC.

Trong 2 phiên giao dịch 26/7 và 2/8/2023, Hải Minh Hưng đã bán tổng cộng 3,19 triệu cổ phiếu PBC, hạ tỷ lệ nắm giữ từ 15,13% xuống còn 12,31%. Bên cạnh đó, ông Tô Thành Hưng – Tổng Giám đốc Pharbaco từ ngày 19/6 – 10/7 đã thoái hết 2,04 triệu cổ phiếu PBC. Đáng chú ý, đây cũng là giai đoạn thanh khoản cổ phiếu PBC đạt mức cao nhất từ khi lên sàn UPCOM với nhiều phiên ghi nhận khối lượng giao dịch lên đến gần 900.000 đơn vị (tương đương giá trị giao dịch hơn chục tỷ đồng).

Diễn biến giao dịch cổ phiếu PBC kể từ khi đăng ký giao dịch trên sàn UPCOM đến nay. Ảnh: VN TradingView.