Kỳ vọng lãi suất tiếp tục giảm

Sau hai đợt giảm lãi suất điều hành trong tháng 3/2023, Ngân hàng Nhà nước vừa quyết định giảm thêm một số loại lãi suất, trong bối cảnh kinh tế vẫn còn đối diện với không ít khó khăn nhưng lạm phát được kiểm soát và thanh khoản của hệ thống ngân hàng được đảm bảo.

Giảm lãi suất đương nhiên là thông tin tích cực đối với nền kinh tế, tiếp tục thể hiện Ngân hàng Nhà nước dám đi trước về chính sách tiền tệ so với các quốc gia lớn trên thế giới, qua đó tạo động lực cho thị trường chứng khoán.

Tuy nhiên, lần giảm lãi suất này không mang hiệu ứng tâm lý mạnh như đợt đầu, vì lãi suất giảm thêm dường như đã nằm trong suy đoán của nhiều nhà đầu tư. Câu chuyện tiếp theo về chính sách tiền tệ và thị trường chứng khoán có thể là kỳ vọng lãi suất giảm thêm và kiểm chứng các chính sách phát huy tác dụng như thế nào.

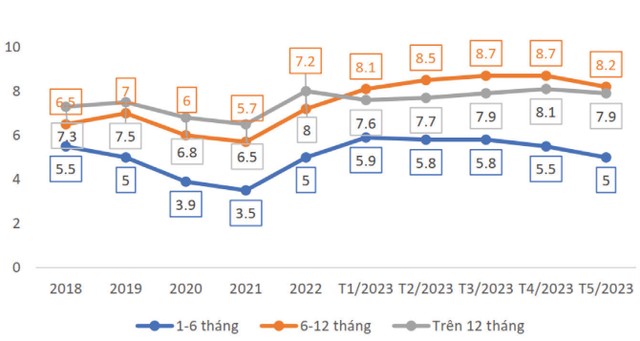

Trong tháng 4/2023, mặt bằng lãi suất huy động của các ngân hàng có diễn biến giảm ở tất cả các kỳ hạn, mức giảm từ 0,2 - 0,5%/năm. Lãi suất huy động kỳ hạn 12 tháng ở nhóm ngân hàng thương mại cổ phần nhà nước là 7,2%/năm, ở nhóm ngân hàng thương mại cổ phần tư nhân quy mô lớn từ 7,4 - 7,8%/năm, ở nhóm ngân hàng có quy mô nhỏ hơn là 8 - 8,8%/năm.

|

Diễn biến lãi suất huy động bình quân bằng VND. Nguồn: Mirae Asset. |

Mặt bằng lãi suất cho vay trong tháng 4/2023 của các ngân hàng thương mại đối với các khoản cho vay mới và cũ còn dư nợ từ 9,6 - 11,2%/năm, giảm 0,5 - 0,65%/năm so với đầu năm 2023 (nhóm ngân hàng thương mại cổ phần nhà nước có mức giảm lãi suất nhiều hơn nhóm ngân hàng thương mại cổ phần tư nhân).

Nhìn chung, lãi suất cho vay giảm thấp so với mức giảm của lãi suất huy động, không ít doanh nghiệp đang chịu áp lực vì lãi suất các khoản vay cũ ở mức 13 - 14%/năm, một số khoản vay mới có lãi suất 12%/năm. Các doanh nghiệp, người đi vay đang ngóng chờ thông tin cuộc họp giữa Ngân hàng Nhà nước với các ngân hàng thương mại bàn về phương hướng giảm thêm lãi suất cho vay.

Ông Đinh Quang Hinh, Trưởng nhóm Phân tích thị trường, Công ty Chứng khoán VNDIRECT cho biết, trên thị trường chứng khoán, có những tín hiệu về việc dòng tiền trong nước quay trở lại kênh đầu tư này, trong bối cảnh mặt bằng lãi suất tiền gửi ngân hàng giảm dần. Kể từ đầu tháng 5/2023 đến nay, giá trị giao dịch trung bình trên HOSE đạt 10.402 tỷ đồng/phiên, tăng khoảng 6% so với tháng 4.

Trước đó, trong tháng 4/2023, giá trị giao dịch trung bình trên HOSE cải thiện khoảng 30% so với tháng 3 (thời điểm Ngân hàng Nhà nước bắt đầu giảm lãi suất điều hành). Bên cạnh đó, dòng tiền khối nội đã hấp thụ tốt lượng bán ròng của khối ngoại tính từ tháng 4/2023 tới nay, khoảng 2.400 tỷ đồng.

“Xu hướng lãi suất huy động và cho vay sẽ tiếp tục giảm và có tác động tích cực tới thu nhập của thị trường (các doanh nghiệp), cũng như giảm chi phí cơ hội khi đầu tư chứng khoán. Theo đó, dòng tiền thông minh trong nước sẽ quay trở lại thị trường chứng khoán nhiều hơn trong thời gian tới”, ông Hinh dự báo.

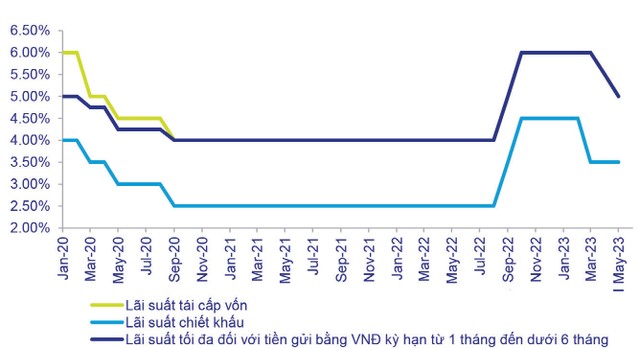

|

Diễn biến lãi suất điều hành. Nguồn: ACBS. |

Lãi suất điều hành hiện nay đã được điều chỉnh về mức hỗ trợ tăng trưởng kinh tế. Cụ thể, lãi suất tái cấp vốn hiện là 5%/năm, thấp hơn giai đoạn bình thường (trước dịch Covid-19) là 6%/năm và cao hơn giai đoạn đáy Covid-19 là 4%/năm. Lãi suất tái chiết khấu hiện là 3,5%/năm, thấp hơn giai đoạn bình thường là 4%/năm và cao hơn đáy là 2,5%/năm. Dư địa giảm thêm lãi suất vẫn còn, nhưng phụ thuộc vào bối cảnh quốc tế và lộ trình lãi suất trong thời gian tới của Cục Dự trữ Liên bang Mỹ. Nếu điều kiện trong và ngoài nước cho phép, Ngân hàng Nhà nước có thể giảm thêm lãi suất điều hành vào cuối năm nay, với mức giảm khoảng 0,5%/năm.

Cần thêm điều kiện “đủ”

Ông Trịnh Viết Hoàng Minh, Bộ phận Phân tích vĩ mô, Công ty Chứng khoán ACB (ACBS) cho rằng, Ngân hàng Nhà nước giảm lãi suất điều hành là điều kiện cần, chứ không phải điều kiện đủ để thúc đẩy tăng trưởng kinh tế. Sản xuất và tiêu dùng là hai lĩnh vực quan trọng, nhưng đang đối mặt với sự suy giảm hoạt động.

Do đó, người dân sẽ không có nhu cầu vay nợ để chi tiêu thêm và doanh nghiệp cũng không có ý định vay vay nợ để mở rộng hoạt động sản xuất. Vì thế, giảm lãi suất có thể không có nhiều tác động nếu không có sự tăng trưởng nhu cầu cho sản xuất và tiêu dùng.

Ngành sản xuất của Việt Nam phụ thuộc không nhỏ vào các đối tác thương mại lớn như Mỹ, EU, Nhật Bản, Hàn Quốc, nên có thể sẽ phải chờ đợi sự hồi phục nhu cầu tiêu dùng của các đối tác đó. Khi ngành sản xuất hồi phục, nhu cầu tiêu dùng nội địa dự kiến cũng hồi phục và đây là điều kiện đủ để thúc đẩy tăng trưởng kinh tế năm 2023, bên cạnh các chính sách khác.

Chẳng hạn, Chính phủ đã ban hành Nghị định 12/2023/NĐ-CP gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và phí thuê đất trong năm 2023, hiện đang đề xuất giảm thuế giá trị gia tăng (VAT) từ 10% xuống 8% cho tất cả các hàng hóa và dịch vụ. ACBS kỳ vọng, những chính sách này sẽ giúp bù đắp cho sự suy giảm tiêu dùng nội địa. Hơn nữa, Chính phủ đã đưa ra các chính sách hỗ trợ cho lĩnh vực bất động sản và trái phiếu doanh nghiệp, dự kiến sẽ thúc đẩy tăng trưởng và giải phóng dòng vốn.

Ông Bùi Văn Huy, Giám đốc chi nhánh TP.HCM, Công ty Chứng khoán DSC nhận định, cần có thời gian để dòng vốn “rẻ” quay lại thị trường chứng khoán, bởi tác động của chính sách tiền tệ thường có độ trễ. Mặt khác, chính sách tiền tệ nới lỏng sẽ giúp thanh khoản nền kinh tế tốt hơn, mặt bằng lãi suất dần thấp hơn, nhưng yêu cầu tiên quyết là nhà đầu tư phải có niềm tin trở lại với thị trường.

“Trên thị trường hiện tại phần lớn vẫn là dòng tiền tiền cũ, tiền mới rất ít, chỉ ở mức nhỏ giọt. Thị trường đang hy vọng chính sách giảm lãi suất sớm phát huy tác động trên thực tiễn, để niềm tin với nền kinh tế và thị trường quay trở lại, cũng như dòng tiền có chi phí thấp sớm đi vào thị trường chứng khoán”, ông Huy nói.