Gần 15 triệu tỷ đổ vào hệ thống, nhiều ngân hàng chật vật huy động vốn

Theo số liệu mới nhất từ NHNN, đến cuối quý I/2025, tổng tiền gửi của khách hàng tại hệ thống tổ chức tín dụng đạt gần 14,99 triệu tỷ đồng, tăng xấp xỉ 258.000 tỷ đồng trong quý, tương đương mức tăng 1,75%. Tuy nhiên, bức tranh huy động vốn đang bộc lộ sự phân hóa rõ nét giữa các nhóm khách hàng và giữa các ngân hàng.

Cụ thể, tiền gửi dân cư tăng mạnh 5,73%, đạt gần 7,47 triệu tỷ đồng, phản ánh xu hướng người dân tiếp tục ưu tiên kênh tiết kiệm trong bối cảnh lãi suất có dấu hiệu ổn định. Ngược lại, tiền gửi của khối doanh nghiệp lại giảm 1,92%, xuống còn hơn 7,52 triệu tỷ đồng.

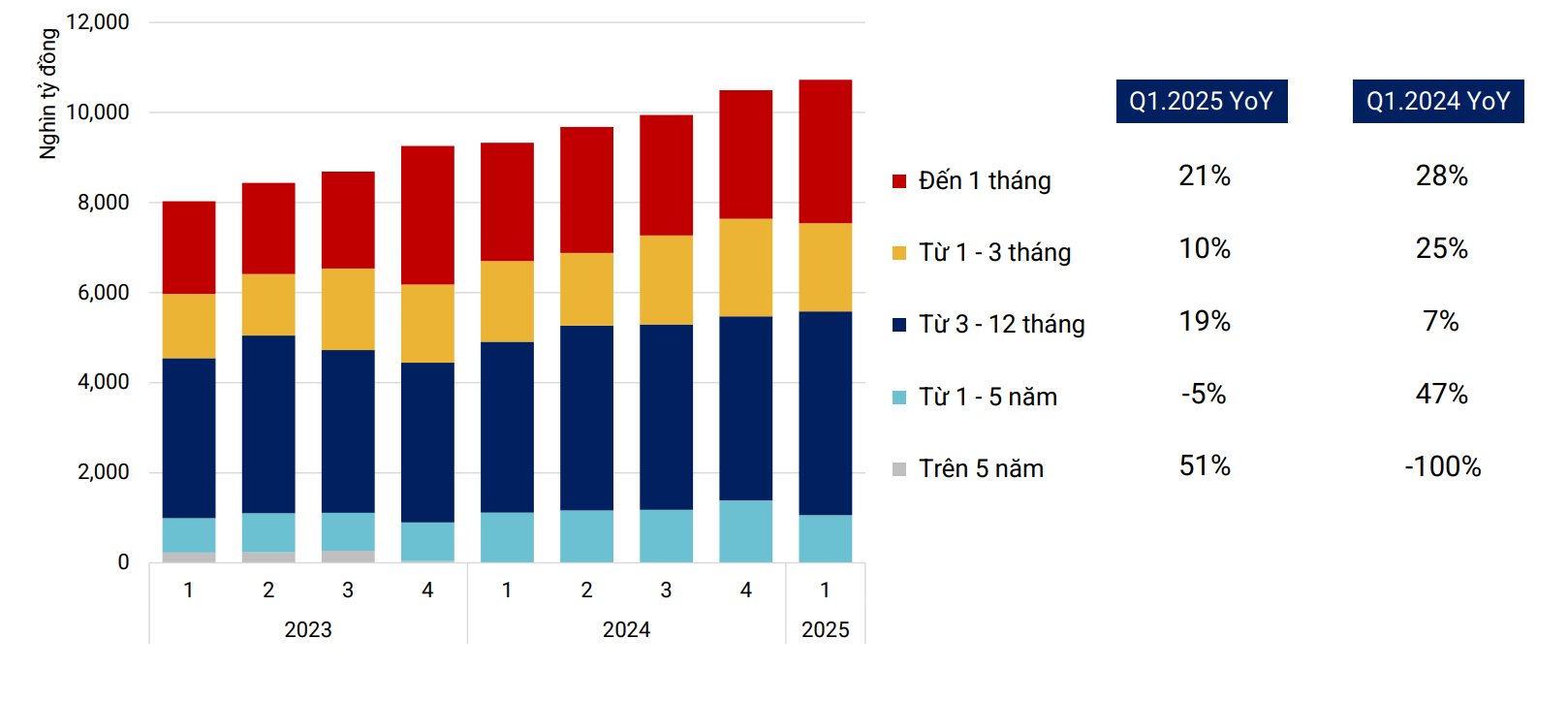

Phân tích theo kỳ hạn, các chuyên gia WiGroup cho biết, trong quý I/2025, tiền gửi có kỳ hạn từ 3 - 12 tháng ghi nhận mức tăng ấn tượng 19% so với cùng kỳ năm trước, gần gấp ba mức tăng của quý I/2024 (7%). Đây là phân khúc đóng góp lớn nhất vào tổng tăng trưởng huy động, phản ánh tâm lý người gửi chuyển sang kỳ hạn trung bình để "bắt đáy" lãi suất khi kỳ vọng mặt bằng lãi suất sẽ ổn định trong ngắn hạn.

Đặc biệt, kỳ hạn trên 5 năm tăng vọt 51%, đảo chiều hoàn toàn so với mức giảm sốc 100% cùng kỳ 2024, cho thấy niềm tin dài hạn của người gửi tiền đang hồi phục. Trong khi đó, kỳ hạn từ 1 - 5 năm lại giảm 5%, trái ngược với mức tăng 47% cùng kỳ. Nguyên nhân có thể là do lãi suất nhóm này chưa đủ hấp dẫn hoặc sự cạnh tranh với kỳ hạn dài hơn đang gay gắt hơn.

Tiền gửi ngắn hạn dưới 1 tháng và từ 1 - 3 tháng tuy vẫn tăng trưởng lần lượt 21% và 10%, song tốc độ này đã hạ nhiệt đáng kể so với mức 28% và 25% của cùng kỳ năm trước.

Đi sâu vào từng ngân hàng, dữ liệu từ Wichart (tổng hợp từ báo cáo tài chính quý I/2025 của 27 ngân hàng niêm yết) cho thấy, các "ông lớn" trong nhóm Big4 vẫn giữ thế thượng phong. BIDV dẫn đầu với số dư huy động hơn 2,17 triệu tỷ đồng, tăng 1,62% so với cùng kỳ. VietinBank theo sát với 1,81 triệu tỷ đồng, tăng 4,02%. Trong khi đó, Vietcombank là thành viên duy nhất trong nhóm này ghi nhận sụt giảm, với tổng huy động giảm 1,3%, xuống còn 1,49 triệu tỷ đồng.

Ở chiều ngược lại, một số ngân hàng TMCP lại nổi bật về tốc độ tăng trưởng. VPBank bứt phá với mức tăng 14,2%, vượt xa mặt bằng chung toàn ngành, theo sau là BVB với mức tăng 11,52% và KienlongBank tăng 11,21%.

Dù mặt bằng huy động vốn đã cải thiện so với cùng kỳ, nhưng tốc độ tăng trưởng tiền gửi vẫn cho thấy sự phân hóa đáng kể giữa các ngân hàng và có không ít nhà băng đang chật vật hút vốn.

ABBank là ngân hàng ghi nhận mức sụt giảm mạnh nhất, giảm tới 17% trong quý I/2025, sau khi đã giảm 9% cùng kỳ năm ngoái. TPBank tiếp tục ghi nhận quý I không có tăng trưởng dương trong 3 năm liên tiếp, cho thấy những khó khăn kéo dài trong việc duy trì nguồn vốn ổn định của ngân hàng này.

Trong bối cảnh tăng trưởng tín dụng vượt tăng trưởng huy động, nhiều ngân hàng đã chuyển hướng chiến lược sang kênh phát hành giấy tờ có giá (GTCG) như một giải pháp thay thế.

Theo thống kê của WiGroup, quy mô phát hành GTCG đã tăng một cách nhanh chóng từ cuối năm 2024 và đặc biệt bứt phá trong quý I/2025. Trong khi tăng trưởng tiền gửi chỉ đạt 15,35%, thì tăng trưởng phát hành GTCG vọt lên 52,56% - mức cao nhất trong toàn kỳ.

Trong đó, nhiều ngân hàng đã đẩy mạnh phát hành trái phiếu với lãi suất hấp dẫn hơn. Việc phát hành trái phiếu không chỉ giúp bổ sung nguồn lực cho tăng trưởng tín dụng mà còn là lựa chọn tối ưu khi mặt bằng lãi suất tiết kiệm đang thấp, và các nhà đầu tư tổ chức tìm kiếm công cụ có lợi suất cao hơn.

Theo thống kê của FiinRatings, tính đến tháng 4/2025, lợi suất trái phiếu ngân hàng dao động từ 6,5% đến 7,9%, tùy theo kỳ hạn và xếp hạng tín nhiệm. Chênh lệch lợi suất giữa trái phiếu ngân hàng và lãi suất tiền gửi kỳ hạn trên 2 năm đã nới rộng lên 2% - 3,5% trong nửa cuối năm 2024, so với mức 2% - 2,5% trong nửa đầu năm.

Dù cách tính lợi suất đáo hạn (YTM) có thể có sai số, nhưng thị trường đang cho thấy sự phân hóa rõ rệt giữa các nhóm xếp hạng tín nhiệm, đặc biệt giữa nhóm [AAA - AA], [A -BBB] và nhóm [BB] trở xuống.

Xem thêm tại vietnamfinance.vn