HDG, PVD và PET có tiềm năng gì?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập với HDG do triển vọng tăng trưởng ổn định; khả quan PVD do thị trường khoan khu vực đang trên đà phục hồi; khuyến nghị mua PET nhờ nhu cầu laptop, điện thoại di động kỳ vọng tăng mạnh trong giai đoạn cao điểm cuối năm và sự kiện iPhone 14 sẽ ra mắt vào tháng 9.

HDG, PVD và PET có tiềm năng gì?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập với HDG do triển vọng tăng trưởng ổn định; khả quan PVD do thị trường khoan khu vực đang trên đà phục hồi; khuyến nghị mua PET nhờ nhu cầu laptop, điện thoại di động kỳ vọng tăng mạnh trong giai đoạn cao điểm cuối năm và sự kiện iPhone 14 sẽ ra mắt vào tháng 9.

HDG: Giá mục tiêu 58,627 đồng/ cp

Theo Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), tính chung 6 tháng đầu năm 2022, CTCP Tập đoàn Hà Đô (HOSE: HDG) ghi nhận doanh thu thuần đạt 1,710 tỷ đồng, giảm 6.1% so với cùng kỳ; lợi nhuận sau thuế đạt 714 tỷ đồng, tăng 48.5%.

VCBS dự phóng cho HDG trong năm 2022 như sau:

Thứ nhất, HDG tiếp tục ghi nhận lợi nhuận tích cực từ Charm Villas. Trong nửa cuối năm 2022, Công ty dự kiến sẽ tiến hành bàn giao 43 căn biệt thự và ghi nhận khoảng 800 tỷ đồng doanh thu với mức biên lợi nhuận gộp kỳ vọng trên 80%.

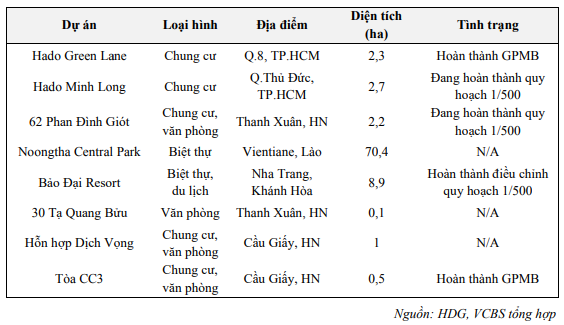

Bên cạnh Charm Villas, HDG đang tích cực hoàn thiện pháp lý và chuẩn bị mặt bằng cho việc triển khai các dự án BĐS gối đầu.

Các dự án BDS chuẩn bị đầu tư của HDG  |

Thứ hai, các dự án thủy điện của Công ty bao gồm nhà máy điện Sông Tranh 4 và Dak Mi 2 sẽ được hưởng lợi từ môi trường giá điện cao khi giá bán trên thị trường phát điện cạnh tranh tăng tích cực cùng với giá thành các nguồn phát nhiệt điện. Xu hướng giá điện thị trường cạnh tranh cao dự báo sẽ tiếp tục duy trì đến năm 2023.

Thêm đó, nhờ môi trường thời tiết La Nina (lượng mưa nhiều) vẫn duy trì trong nửa đầu năm 2022, các dự án thủy điện được kỳ vọng mang đến động lực tăng trưởng đáng kể về sản lượng và doanh thu phát điện của Công ty.

Cuối cùng, chờ đợi vào các dự án mới của mảng năng lượng tái tạo (NLTT). Việc đầu tư mạnh vào hệ thống truyền tải điện dự báo sẽ gia tăng tích cực mức huy động và hiệu quả kinh doanh tại các nhà máy của HDG trong giai đoạn 1-2 năm tới. Về dài hạn NLTT được định hướng trở thành động lực tăng trưởng chủ đạo của doanh nghiệp trong lĩnh vực năng lượng khi Công ty.

Nhìn chung, trong năm 2022, VCBS dự phóng doanh thu của HDG đạt 3.585 tỷ đồng, giảm 5.1% so với cùng kỳ và lãi ròng đạt 1,217 tỷ đồng, tăng 11%.

Về dài hạn, VCBS đánh giá cao triển vọng tăng trưởng ổn định của HDG nhờ quỹ đất giá trị, nhu cầu nguồn điện lớn và hiệu quả đầu tư đã được công nhận tại các dự án.

Tuy vậy, trong giai đoạn 1 năm tới HDG có thể gặp giới hạn nhất định về mức tăng trưởng khi các dự án mới đã phản ánh khá đầy đủ vào KQKD, trong khi cần thêm thời gian để HDG triển khai các dự án điện gió mới và mở bán các dự án bất động sản.

Với những tiềm năng được nêu ở trên, VCBS đưa ra khuyến nghị trung lập đối với cổ phiếu HDG với mức định giá hợp lý là 58,627 đồng/ cp.

Xem thêm tại đây

PVD khả quan với giá mục tiêu 25,300 đồng/cp

Theo báo cáo của CTCK VNDirect về Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (HOSE: PVD), quý 2/202, PVD ghi nhận doanh thu đạt 1,505 tỷ đồng, tăng trưởng 36.3% so với cùng kỳ, chủ yếu nhờ hiệu suất sử dụng giàn khoan tự nâng (JU) cao và ghi nhận doanh thu từ giàn khoan thuê ngoài. Ngoài ra còn có sự đóng góp doanh thu từ giàn khoan TAD và mảng dịch vụ giếng khoan tăng trưởng tốt.

Tuy nhiên, mảng khoan của PVD vẫn ghi nhận lỗ gộp 38.8 tỷ đồng do việc giá thuê giàn JU phục hồi chậm đã không đủ bù đắp chi phí của đội giàn khoan. Trong khi đó, chi phí tài chính quý 2/2022 tăng 84% so với cùng kỳ do lỗ chênh lệch tỷ giá và thu nhập từ công ty liên kết giảm 61%. Sau cùng, PVD báo lỗ ròng 60.1 tỷ đồng trong quý 2 dẫn đến khoản lỗ ròng 116.2 tỷ đồng sau 6 tháng đầu năm.

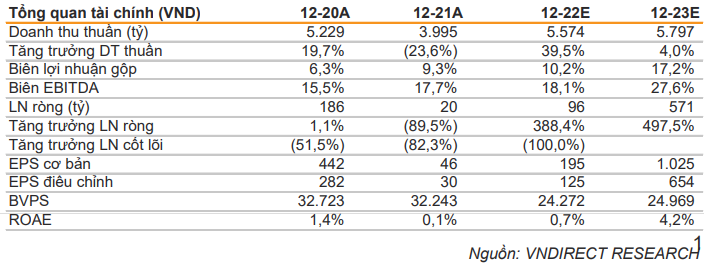

Năm 2022, VNDirect kỳ vọng giá thuê trung bình giàn JU sẽ đạt 61,000 USD, tăng 17% so với cùng kỳ. Qua đó, kỳ vọng lợi nhuận ròng năm 2022 của PVD đạt 96 tỷ đồng, tăng 388%.

Dự báo triển vọng trong năm 2023, VNDirect đánh giá KQKD của PVD sẽ được cải thiện hơn nữa và Công ty sẽ đạt lợi nhuận ròng 571 tỷ đồng, tăng 498% so với cùng kỳ trong năm tới, chủ yếu được đóng góp bởi giả định giá thuê giàn cao hơn là 70,000 USD, tăng 15%.

Dự phóng KQKD của PVD. Đvt: Tỷ đồng  |

Vừa qua, giá cổ phiếu PVD đã tăng khoảng 38% kể từ đầu tháng 8 dù KQKD 6 tháng đầu năm 2022 ảm đạm. VNDirect nhận thấy các yếu tố thúc đẩy giá đến từ thị trường khoan Đông Nam Á đang phục hồi mạnh mẽ cả về hiệu suất sử dụng và giá thuê và những chuyển biến mới tại dự án Lô B – Ô Môn.

Nhìn chung, VNDirect nhận định những yếu tố trên sẽ tiếp tục hỗ trợ cho giá cổ phiếu PVD trong ngắn hạn, do đó, VNDirect duy trì khuyến nghị khả quan cổ phiếu PVD với giá mục tiêu 25,300 đồng/cp.

Song, VNDirect lưu ý rủi ro giảm giá bao gồm chi phí hoạt động cao hơn dự kiến và hiệu suất sử dụng/giá thuê ngày thấp hơn dự kiến.

Xem thêm tại đây

Mua PET với giá mục tiêu 47,151 đồng/cp

Theo CTCP Chứng khoán Bảo Việt (BVSC, HNX: BVS), Tổng Công ty cổ phần Dịch vụ Tổng hợp Dầu khí (HOSE: PET) vừa công bố KQKD sơ bộ tháng 7/2022.

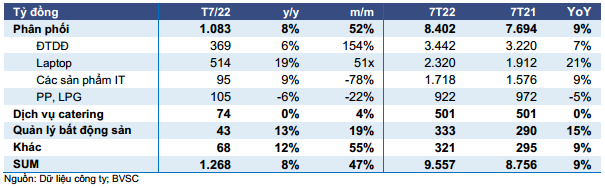

Cụ thể, doanh thu thuần tháng 7 phục hồi mạnh lên mức 1,268 tỷ đồng, tăng 2.3% so với cùng kỳ. Trong đó, ghi nhận tăng trưởng doanh thu so với tháng trước và so với cùng kỳ ở hầu hết các mảng kinh doanh. Lợi nhuận trước thuế tăng vọt 35.7% so với cùng kỳ, đạt 35 tỷ đồng.

Cơ cấu doanh thu của PET trong 7 tháng đầu năm 2022. Đvt: Tỷ đồng  |

Tính chung 7 tháng đầu năm 2022, doanh thu thuần của PET tăng 8% so với cùng kỳ, lên 9,557 tỷ đồng, trong khi lợi nhuận trước thuế giảm 4.1%, xuống 177 tỷ đồng do trích lập dự phòng chứng khoán đầu tư.

BVSC kỳ vọng KQKD tăng trưởng rõ hơn trong các tháng còn lại của năm, hỗ trợ bởi nhu cầu tăng mạnh vào mùa cao điểm của thị trường (mùa tựu trường trong quý 3/2022 và dịp Tết nguyên đán 2023, rơi vào tuần thứ 3, tháng 1/2023. Về phía nhà bán lẻ, BVSC cho biết họ đã bắt đầu gia tăng hàng tồn kho từ tháng 8/2022 để chuẩn bị cho Tết đến sớm hơn bình thường (thường rơi vào tháng 2).

Các nhà đầu tư cũng nên theo dõi sát sao việc ra mắt các thương hiệu di động hàng đầu của PET - như dòng Samsung Z và iPhone 14 series.

BVSC duy trì quan điểm tích cực đối với triển vọng kinh doanh quý 3/2022 của PET. Trong cập nhật ngành ICT mới đây, BVSC dự báo lợi nhuận ròng quý 3 của PET hồi phục mạnh mẽ, gấp 5.4x so với quý trước, lên mức 86.4 tỷ đồng, tăng 56.9% so với cùng kỳ năm trước. Dự báo này kết hợp giả định của BVSC về khoản hoàn nhập dự phòng 30 tỷ.

Trong năm 2022, BVSC dự báo doanh thu thuần và lợi nhuận ròng của PET lần lượt đạt 18,456 tỷ đồng, tăng 3% so với cùng kỳ và 308 tỷ đồng, tăng 16.3%.

Nhìn chung, BVSC duy trì khuyến nghị khả quan đối với cổ phiếu PET, giá mục tiêu là 47,151 đồng/cp. Trong đó, BVSC kỳ vọng việc chi trả cổ tức cổ phiếu 10% cho năm 2021 sẽ củng cố thanh khoản của cổ phiếu và tiến triển hơn nữa của dự án BĐS Thanh Đa tiếp tục là chất xúc tác mạnh mẽ, thúc đẩy việc đánh giá lại định giá mạnh mẽ khi xảy ra.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh