Khối ngoại chốt lời VHM - VRE: Rủi ro hay cơ hội gom hàng giá tốt?

Trái ngược với xu hướng khởi sắc của thị trường chung, bộ đôi cổ phiếu bất động sản họ Vingroup – VHM và VRE – đồng loạt chịu áp lực điều chỉnh trong phiên giao dịch ngày 15/05. Kết phiên, VHM giảm mạnh 3,97%, đóng cửa tại mức 58.000 đồng/cổ phiếu, trong khi VRE mất 2,15%, lùi về 24.150 đồng/cổ phiếu.

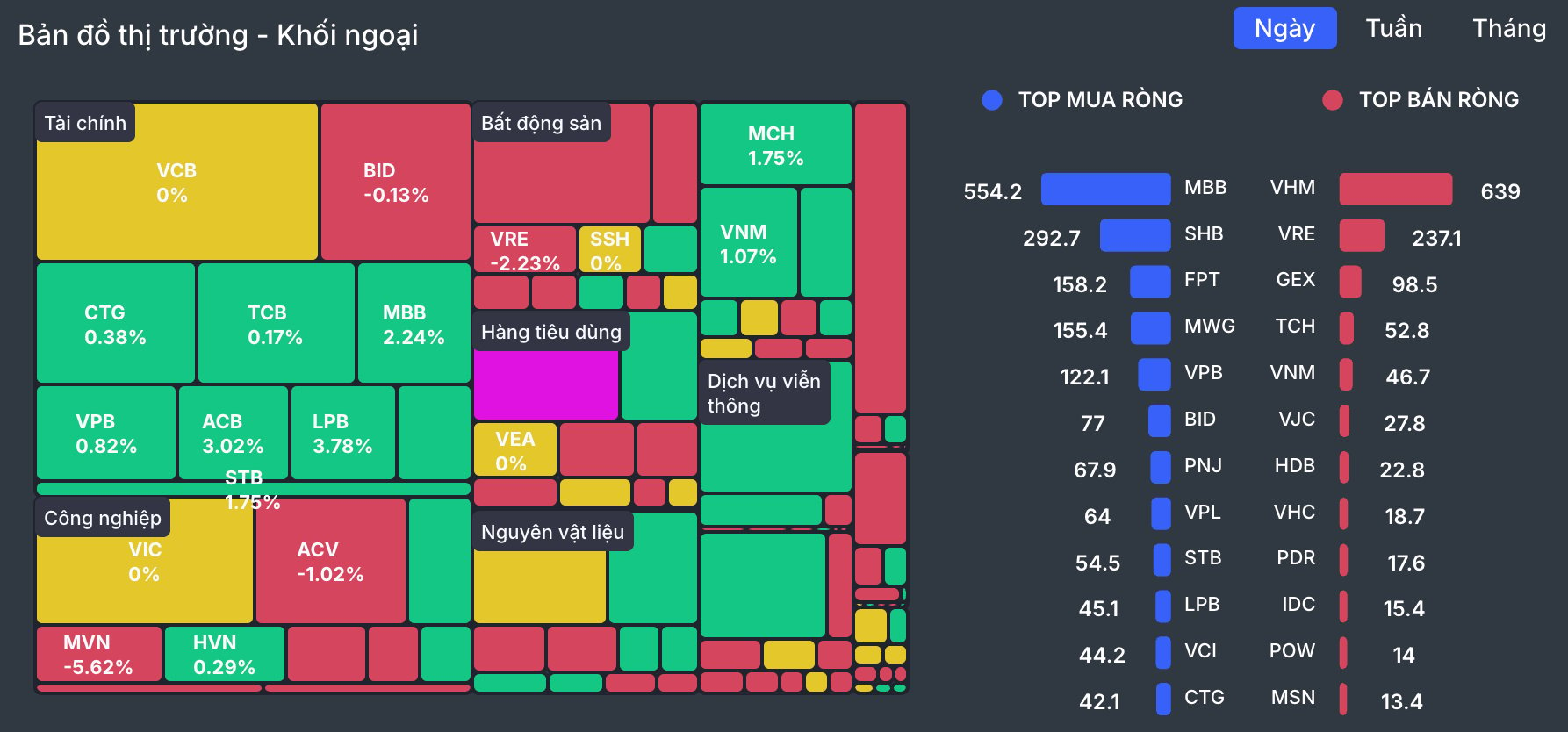

Áp lực bán mạnh đến từ khối ngoại là nguyên nhân chính dẫn đến đà giảm của hai cổ phiếu này. Trong phiên hôm nay, khối ngoại đã bán ròng 635 tỷ đồng tại VHM và 238 tỷ đồng tại VRE. Với những con số này, VHM và VRE trở thành hai mã dẫn đầu danh sách bị bán ròng mạnh nhất trong ngày bởi khối ngoại.

Tính từ đầu năm đến nay, cả VHM và VRE đều đã tăng hơn 50% so với vùng đáy, phản ánh một giai đoạn hồi phục mạnh mẽ. Vì vậy, động thái chốt lời từ nhà đầu tư ngoại sau nhịp tăng nóng được xem là hợp lý và không quá bất ngờ.

Về kỹ thuật, cả hai cổ phiếu đều phát đi tín hiệu tạo đỉnh trong vài phiên gần đây, khi không thể vượt qua các mốc giá cao bất chấp thanh khoản gia tăng. Việc lực bán gia tăng mạnh từ khối ngoại càng củng cố xu hướng điều chỉnh ngắn hạn của VHM và VRE, và nhiều khả năng hai mã này sẽ còn chịu áp lực giảm điểm trong những phiên sắp tới.

Dẫu vậy, đợt điều chỉnh hiện tại chưa hẳn là tín hiệu tiêu cực đối với xu hướng chung. Đây có thể là một nhịp "nghỉ chân" hợp lý sau chuỗi tăng mạnh, đồng thời mở ra cơ hội cho nhà đầu tư dài hạn tích lũy cổ phiếu ở mức giá hấp dẫn hơn.

Dẫu vậy, đợt điều chỉnh hiện tại chưa hẳn là tín hiệu tiêu cực đối với xu hướng chung. Đây có thể là một nhịp "nghỉ chân" hợp lý sau chuỗi tăng mạnh, đồng thời mở ra cơ hội cho nhà đầu tư dài hạn tích lũy cổ phiếu ở mức giá hấp dẫn hơn.

Xét về triển vọng, cả Vincom Retail và Vinhomes đều đang theo đuổi những kế hoạch kinh doanh đầy tham vọng. Cụ thể, Vincom Retail đặt mục tiêu doanh thu thuần hợp nhất đạt 9.520 tỷ đồng, tăng hơn 6% so với năm 2024. Lợi nhuận sau thuế kỳ vọng đạt 4.700 tỷ đồng – mức cao nhất từ trước tới nay, đồng thời đánh dấu năm thứ hai liên tiếp công ty duy trì tăng trưởng lợi nhuận hai chữ số, trong bối cảnh thị trường bán lẻ vẫn đang hồi phục.

Về phía Vinhomes, doanh nghiệp đặt chỉ tiêu doanh thu năm 2025 là 180.000 tỷ đồng và lợi nhuận sau thuế 42.000 tỷ đồng, lần lượt tăng 76% và 20% so với mức thực hiện 2024. Nếu đạt được, đây tiếp tục là một kỷ lục mới của doanh nghiệp này.

Trước đó, Vinhomes đã khép lại năm 2024 với kết quả kinh doanh ấn tượng: tổng doanh thu thuần hợp nhất đạt 102.323 tỷ đồng, trong đó doanh thu từ chuyển nhượng bất động sản – lĩnh vực cốt lõi – chiếm 73.162 tỷ đồng, chủ yếu nhờ tiến độ bàn giao đúng kế hoạch tại các đại dự án như Vinhomes Ocean Park 1, 2, 3 và Vinhomes Grand Park. Lợi nhuận sau thuế đạt 35.073 tỷ đồng, hoàn thành trọn vẹn mục tiêu mà ĐHĐCĐ đề ra.

Với triển vọng kinh doanh khả quan, giới phân tích vẫn đang duy trì cái nhìn tích cực về tiềm năng tăng trưởng của bộ đôi VHM - VRE. Cụ thể, Chứng khoán Shinhan định giá cổ phiếu VHM ở mức 66.500 đồng/cổ phiếu, trong khi KBSV và BSC đưa ra mức định giá thận trọng hơn, lần lượt là 56.200 đồng và 58.200 đồng/cổ phiếu. Đối với VRE, SSI xác định mức định giá hợp lý là 25.200 đồng/cổ phiếu, còn ACBS cho rằng mức giá mục tiêu là 21.800 đồng/cổ phiếu.

Trong bối cảnh thị trường vẫn đang vận động trong vùng tích lũy sau giai đoạn hồi phục mạnh, diễn biến của nhóm cổ phiếu đầu ngành như VHM và VRE sẽ tiếp tục đóng vai trò chỉ báo quan trọng cho tâm lý dòng tiền. Do đó, giai đoạn điều chỉnh hiện tại cần được nhìn nhận một cách thận trọng nhưng không bi quan. Việc đánh giá lại định giá, theo dõi hành động của khối ngoại cũng như tín hiệu kỹ thuật tại các vùng hỗ trợ quan trọng sẽ là cơ sở để nhà đầu tư đưa ra quyết định phù hợp, thay vì phản ứng cảm tính trước những biến động nhất thời trên thị trường.

Xem thêm tại vietnamfinance.vn