Lo ngại Trung Quốc sẽ xuất khẩu lại Ure, giá phân bón sẽ ảnh hưởng ra sao?

Cập nhật kết quả kinh doanh của nhóm doanh nghiệp phân bón trong quý 1/2025 cho thấy, tổng doanh thu của 6 doanh nghiệp ngành phân ghi nhận sự tăng trưởng 25% so với cùng kỳ. Tuy nhiên, mảng phân Ure và Lân tăng trưởng ít hơn mảng phân NPK và DAP do sự tăng trưởng phân DAP đến từ yếu tố giá và sản lượng trong khi các mảng khác chủ yếu là tăng trưởng sản lượng.

Cụ thể từng doanh nghiệp, doanh thu Q1/2025 của DPM đạt 4.120 tỷ đồng tăng 25% so với cùng kỳ và lợi nhuận sau thuế cổ đông công ty mẹ đạt 205 tỷ đồng giảm 22% nhờ sản lượng NPK tăng mạnh. Sản lượng NPK đạt 37.409 tấn tăng 50% trong khi sản lượng Ure quý 1/2025 đạt 236.353 tấn giảm 4%, NH3 đạt 11.719 tấn giảm 23%.

Doanh thu Q1/2025 của DCM cũng ghi nhận sự tăng trưởng 24%, đạt 3.406 tỷ đồng nhờ sự tăng trưởng mạnh mẽ của mảng NPK và mảng bán buôn. Doanh thu mảng NPK tăng 8 lần, và doanh thu mảng phân bón buôn bán tăng 3 lần trong khi mảng Ure giảm nhẹ 3%. Doanh thu mảng NPK trong Q1/2025 tăng mạnh do sản lượng NPK công ty mẹ đạt 22.950 tấn, tăng gấp 4 lần so với cùng kỳ và nhờ sự đóng góp từ KVF trong năm nay với tỷ trọng doanh thu của KVF chiếm 52% doanh thu mảng NPK.

Đối với phân bón gốc Phosphate thì doanh nghiệp DDV ghi nhận doanh thu vượt trột tại 1.156 tỷ đồng tăng 49% so với cùng kỳ nhờ sản lượng đạt 13.158 tấn tăng 22,8% và giá bán đạt 14,7 nghìn/kg tăng 10%.

Một doanh nghiệp khác cũng bán phân có gốc Phosphate là LAS ghi nhận tăng trưởng nhẹ 10% doanh thu nhờ sản lượng tăng 8% và giá bán ước tăng nhẹ 2% so với cùng kỳ năm ngoái.

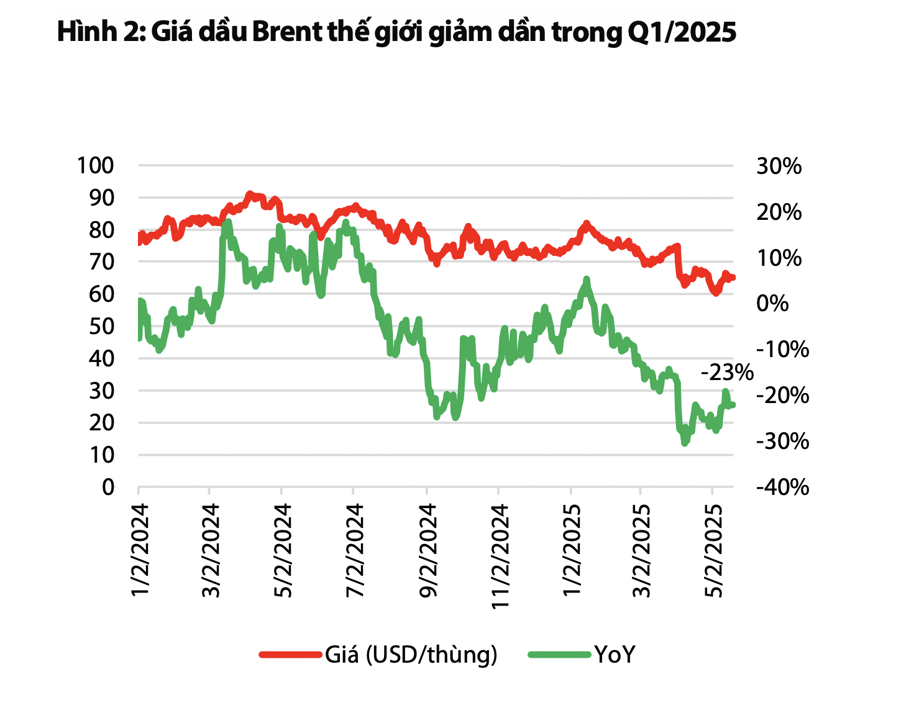

Dự báo về triển vọng Q2/2025 của nhóm phân bón, Chứng khoán Rồng Việt (VDSC) kỳ vọng tăng trưởng tích cực nhờ giá bán. Đối với các doanh nghiệp kinh doanh phân Ure, kết quả kinh doanh Q2/2025 ngành phân Ure kỳ vọng tăng trưởng mạnh mẽ nhờ mức nền thấp của giá bán Ure đầu ra trong khi giá khí đầu vào theo giá dầu Brent ở mức nền cao năm ngoái.

Kể từ tháng 12/2024 đến tháng 2/2025, giá phân Ure thế giới tăng do giá phân của Trung Đông neo ở mức cao khi giá khí TTF tăng cao do mùa Đông và ống dẫn khí ở EU gặp sự cố.

Bước sang Q2/2025, mặc dù giá khí TTF đã quay đầu giảm nhưng mức thuế của Mỹ ảnh hưởng gián tiếp lên giá phân Ure các khu vực khác. Giá phân bón Ure ngắn hạn đã tăng nhanh kể từ 4/3, thời gian Mỹ Mỹ áp thuế 25% lên Canada từ 4/3 đối với các loại phân trừ Kali (10%). Giá bán Urea thế giới đã neo theo đà tăng của giá bán Urea Mỹ gần đây dẫn đến giá phân Urea Mỹ tăng lên USD 451/tấn trong tháng 4/2025 (+50%), tăng 22% kể từ 4/3.

Với việc giá bán phân Ure duy trì ở mức cao, khả năng giá phân Ure nội địa cả năm sẽ tăng trưởng 5%-10% và cao hơn mức dự phóng trước đó mức tăng trưởng 2%.

VDSC cũng kỳ vọng các doanh nghiệp kinh doanh phân khác như DAP và phân Lân cũng ghi nhận sự tăng trưởng mạnh mẽ trong Q2/2025 khi giá bán hiện tại đang duy trì ở mức cao. Tại ngày 24/4/2025, giá bán phân Ure DPM đạt 11.300/kg (+19%), giá Ure DCM đạt 12.200 đồng/kg (+19%). Giá bán phân NPK Bình Điền 16-16-8+13S (BFC) đạt 12.200 đồng/kg (+6%).

Giá bán phân DAP Đình Vũ (DDV) ngày 20/5/2025 đạt 15.400 đồng/kg, ước tăng 14% so với ngày 23/5/2024.

Tuy nhiên rủi ro giảm giá phân bón Ure trong giai giai đoạn tới có thể xảy ra khi Trung Quốc dự kiến xuất khẩu trở lại. Hiện có thông tin liên quan đến việc Trung Quốc dự kiến xuất khẩu Ure và Phosphate trở lại cho đến hết Q3/2025 sẽ khiến giá phân bón có xu hướng giảm ngắn hạn khi giá bán Ure thế giới đang cao hơn giá bán Trung Quốc.

Lý do Trung Quốc xuất khẩu phân Ure chủ yếu đến từ việc trữ lượng hàng tồn kho tại cảng đã vượt 1,5 lần mức trữ lượng an toàn và giá bán Ure Trung Quốc hiện rẻ hơn 40% so với giá thế giới (Trung Đông) và rẻ bằng một nửa Việt Nam nên động lực xuất khẩu của Trung Quốc là rất lớn. Trong giai đoạn trước, Trung Quốc hạn chế chủ yếu để đảm bảo an ninh lương thực quốc gia khi giá bán nội địa neo ở mức cao.

Đối với sản phẩm phân từ Phosphate từ DAP, MAP thì khả năng Trung Quốc xuất khẩu nhỏ giọt do Trung Quốc muốn hạn chế xuất khẩu các sản phẩm có đầu vào từ quặng Apatit khi quặng Apatit không thể tái tạo và trữ lượng ít hơn khí.

Trong ngắn hạn, nếu Trung Quốc đẩy mạnh xuất khẩu sẽ dẫn đến đà giảm giá phân Ure và giá cổ phiếu DCM, DPM khi giá cổ phiếu DCM, DPM có tỷ lệ biến động ngắn hạn theo giá Ure cao. Còn các doanh nghiệp DDV, LAS ít bị ảnh hưởng hơn khi Trung Quốc vẫn duy trì xuất khẩu nhỏ giọt sản phẩm phân từ quặng Apatit như phân DAP, MAP và Lân.

Xem thêm tại vneconomy.vn