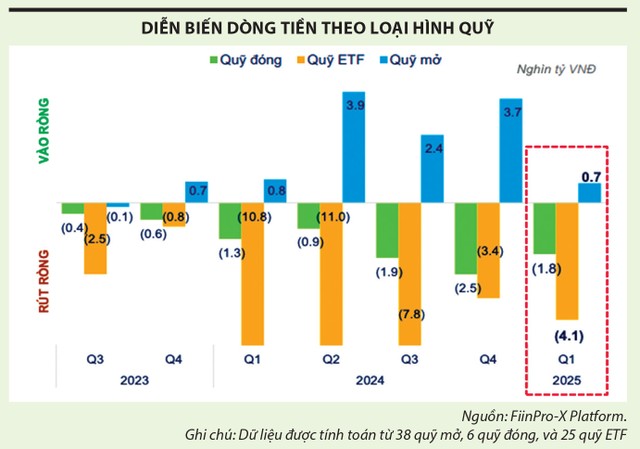

Quỹ mở hút ròng

Theo số liệu thống kê của FiinGroup, trong quý I/2025, dòng vốn duy trì vào ròng ở nhóm quỹ mở, đạt 700 tỷ đồng trong quý I/2025, suy giảm đáng kể so với mức bình quân của 3 quý liền trước (3.300 tỷ đồng). Trong đó, dẫn đầu về thu hút dòng tiền là Quỹ cổ phiếu Việt Nam chọn lọc (VFMVSF), quỹ mở với tổng tài sản ròng gần 8.600 tỷ đồng do Dragon Capital quản lý, với giá trị vào ròng hơn 1.000 tỷ đồng.

Dù mức vào ròng khiêm tốn trong quý I, nhưng quỹ mở là nhóm duy nhất duy trì hút ròng kể từ quý IV/2023 tới nay, trong bối cảnh các nhóm quỹ khác bị rút ròng mạnh. Cụ thể, nhóm quỹ đóng và quỹ ETF bị rút ròng tổng cộng gần 6.000 tỷ đồng, chủ yếu ở nhóm quỹ ETF (bị rút ròng 4.100 tỷ đồng). Áp lực rút ròng tập trung ở Quỹ Fubon FTSE Vietnam ETF, dù quỹ này có hiệu suất đầu tư dương trong quý đầu năm (tăng trưởng 6,6%) và lũy kế từ đầu năm đến ngày 11/4/2025 đạt 1,4%.

Diễn biến này phản ánh rõ tâm lý phòng thủ của nhà đầu tư tổ chức, trong bối cảnh thị trường chứng khoán trong nước chịu rủi ro từ các yếu tố bên ngoài, đặc biệt là chính sách thuế đối ứng của Tổng thống Mỹ Donald Trump (yếu tố này đã kích hoạt đợt điều chỉnh mạnh trên thị trường chứng khoán, khiến chỉ số VN-Index giảm tới hơn 18% chỉ trong hai tuần đầu tháng 4 và “thổi bay” thành quả của hầu hết các quỹ). Mặc dù sau đó chỉ số VN-Index đã hồi phục 12,2%, song tâm lý chung của nhà đầu tư, cả tổ chức và cá nhân vẫn thiên về thận trọng.

Tính chung, dòng vốn vào thị trường chứng khoán Việt Nam thông qua các quỹ quay trở lại trạng thái âm, với giá trị rút ròng gần 4.700 tỷ đồng trong quý đầu năm nay, sau khi vào ròng nhẹ gần 200 tỷ đồng trong quý IV/2024. Xét theo tháng, tháng 3 đánh dấu tháng rút ròng thứ 5 liên tiếp và là tháng có giá trị rút vốn mạnh nhất.

Theo Mirae Asset Việt Nam, khối ngoại thực hiện bán ròng hơn 13.000 tỷ đồng trong tháng 4/2025. Diễn biến này trùng khớp với việc các quỹ ETF ghi nhận dòng vốn rút ròng đáng kể, đạt 98 triệu USD (tương đương khoảng 2.500 tỷ đồng) trong tháng 4. Làn sóng bán này chủ yếu diễn ra thông qua các quỹ ETF quy mô lớn tập trung vào Việt Nam, đặc biệt là VanEck Vietnam (-762 tỷ đồng), Fubon FTSE Vietnam (-764 tỷ đồng), DCVFMVN Diamond (-600 tỷ đồng) và DCVFM VN30 (-252 tỷ đồng).

|

Đặt kỳ vọng vào sự hồi phục

Trong giai đoạn biến động mạnh của thị trường chứng khoán, nhà đầu tư cá nhân, với kinh nghiệm và năng lực chuyên môn hạn chế dễ rơi vào trạng thái tâm lý quá đà. Việc bán gấp khi sự kiện kinh tế bất ngờ diễn ra và mua đuổi khi thị trường phục hồi khiến nhà đầu tư cá nhân khó lòng đạt được kết quả đầu tư tích cực.

Trong khi đó, lợi thế của các quỹ đầu tư là sở hữu đội ngũ chuyên gia dày dặn kinh nghiệm, chuyên môn cao và hoạt động đầu tư bài bản. Đây là lý do tuy chịu tác động từ những biến động của thị trường, nhưng xét trong trung và dài hạn, các quỹ đầu tư vẫn mang lại hiệu suất tích cực hơn.

Chẳng hạn, ngay trước thời điểm Tổng thống Mỹ Donald Trump công bố chính sách thuế quan đầy bất ngờ vào đầu tháng 4/2025, đa phần các quỹ đầu tư đã chủ động điều chỉnh danh mục tài sản để hạn chế rủi ro. Cụ thể, trong tháng 3/2025, có tới 19/31 quỹ mở cổ phiếu gia tăng tỷ trọng tiền mặt so với tháng trước đó, đặc biệt nhóm quỹ quy mô lớn như Quỹ Đầu tư chứng khoán Năng động DC (DCDS).

Quỹ này cho biết, việc Mỹ công bố các biện pháp áp thuế mới đối với hàng hóa nhập khẩu từ các nước đã gây ra nhiều biến động đáng kể trên thị trường toàn cầu. Trong ngắn hạn, DCDS đã chủ động nâng tỷ trọng tiền mặt lên mức cao (từ 2,4% NAV tại cuối tháng 2 lên 17,9% NAV tại cuối tháng 3) nhằm giảm rủi ro cho danh mục, đồng thời cắt giảm hoặc thoái vốn hoàn toàn khỏi một số cổ phiếu liên quan đến xuất khẩu, bất động sản khu công nghiệp và các ngành có thể chịu ảnh hưởng tiêu cực nếu thuế suất cao được áp dụng. Về dài hạn, giai đoạn điều chỉnh này là cơ hội để Quỹ tái cơ cấu danh mục đầu tư, tập trung vào các cổ phiếu thuộc nhóm ngành có định giá hấp dẫn và tiềm năng tăng trưởng tốt như ngân hàng, bất động sản dân cư, xây dựng và vật liệu, cũng như nhóm hưởng lợi từ đầu tư công.

Tương tự, năm 2024 không phải là giai đoạn “dễ ăn” đối với nhà đầu tư cá nhân khi thị trường chứng khoán trong nước duy trì xu hướng đi ngang trong biên độ hẹp, thậm chí có thời điểm chỉ số VN-Index giảm sâu về mốc 1.200 điểm, trong khi khối ngoại trên đà bán ròng mạnh. Dù chỉ số chung vẫn ghi nhận tăng điểm trong năm qua nhưng đà tăng không mang tính lan tỏa, chỉ xuất hiện ở một số cổ phiếu riêng lẻ khiến việc lựa chọn cổ phiếu không còn dễ dàng như trước, hiếm xuất hiện nhóm cổ phiếu mang tính dẫn dắt và tạo xu hướng lâu dài. Trong bối cảnh này, các nhà đầu tư cá nhân gặp khó, nhưng các quỹ mở lại có hiệu quả đầu tư ấn tượng.

Theo đó, năm 2024, mức tăng trưởng bình quân của các quỹ mở cổ phiếu là hơn 20%, cao hơn so với mức tăng của chỉ số VN-Index (12,1%). Có 41/66 quỹ đầu tư cổ phiếu ghi nhận mức tăng trưởng vượt trội so với VN-Index trong năm 2024 nhờ hiệu suất tích cực trong giai đoạn nửa đầu năm.

Hiện vẫn còn khá sớm để khẳng định các rủi ro đến từ tác động thuế quan trong thời gian tới, nhưng thị trường chứng khoán Việt Nam đã thể hiện khả năng chống chịu tốt trước sự kiện thuế đối ứng. Mặc dù trải qua đợt sụt giảm mạnh và nhanh chóng 18,5% trong giai đoạn từ ngày 2/4-9/4, chỉ số VN-Index đã phục hồi nhanh chóng sau đó, giảm thiểu rủi ro bán giải chấp trên diện rộng trong kịch bản thị trường mất thanh khoản.

Tâm lý thị trường cũng được kỳ vọng sẽ trở nên tích cực hơn khi thị trường bước vào giai đoạn ổn định hơn, với các quốc gia bắt đầu tham gia đàm phán thuế quan, qua đó có thể làm giảm tần suất các thông tin khó lường từ phía Hoa Kỳ.

Theo SSI, trong 10 năm qua, VN-Index đã điều chỉnh hơn 4% trong 24 lần. Mặc dù thị trường có thể còn động lực điều chỉnh trong ngắn hạn, tỷ lệ thị trường hồi phục sau giai đoạn 1 - 3 tháng và 12 tháng tương đối cao ở mức 70% và 75%, với tỷ suất sinh lời trung bình sau 12 tháng là 16%.

Cơ hội đầu tư đang hiện hữu khi định giá thị trường chứng khoán Việt Nam hiện nay thấp hơn so với giai đoạn căng thẳng thương mại Mỹ - Trung những năm 2028 - 2019. Câu chuyện tăng trưởng nội địa của Việt Nam vẫn mạnh mẽ, được hỗ trợ bởi chính sách thúc đẩy đầu tư công, sắp xếp, tinh gọn bộ máy hành chính và phát triển kinh tế tư nhân…

“Tin xấu có thể lại là cơ hội tốt đối với các nhà đầu tư, đặc biệt là cơ hội ở các ngành phòng thủ như hàng tiêu dùng thiết yếu, năng lượng/điện, công nghệ thông tin và các ngành liên quan đến cơ sở hạ tầng trong nước như vật liệu xây dựng. Dù không thể tránh khỏi ảnh hưởng tiêu cực trong ngắn hạn, nhưng những lợi ích dài hạn cho Việt Nam sẽ đến từ mô hình tăng trưởng kinh tế cân bằng do ảnh hưởng từ cuộc chiến thương mại và đây vẫn là kịch bản cơ sở”, SSI nhận định.