Thiếu lực từ cổ phiếu trụ, VN-Index phục hồi yếu ớt

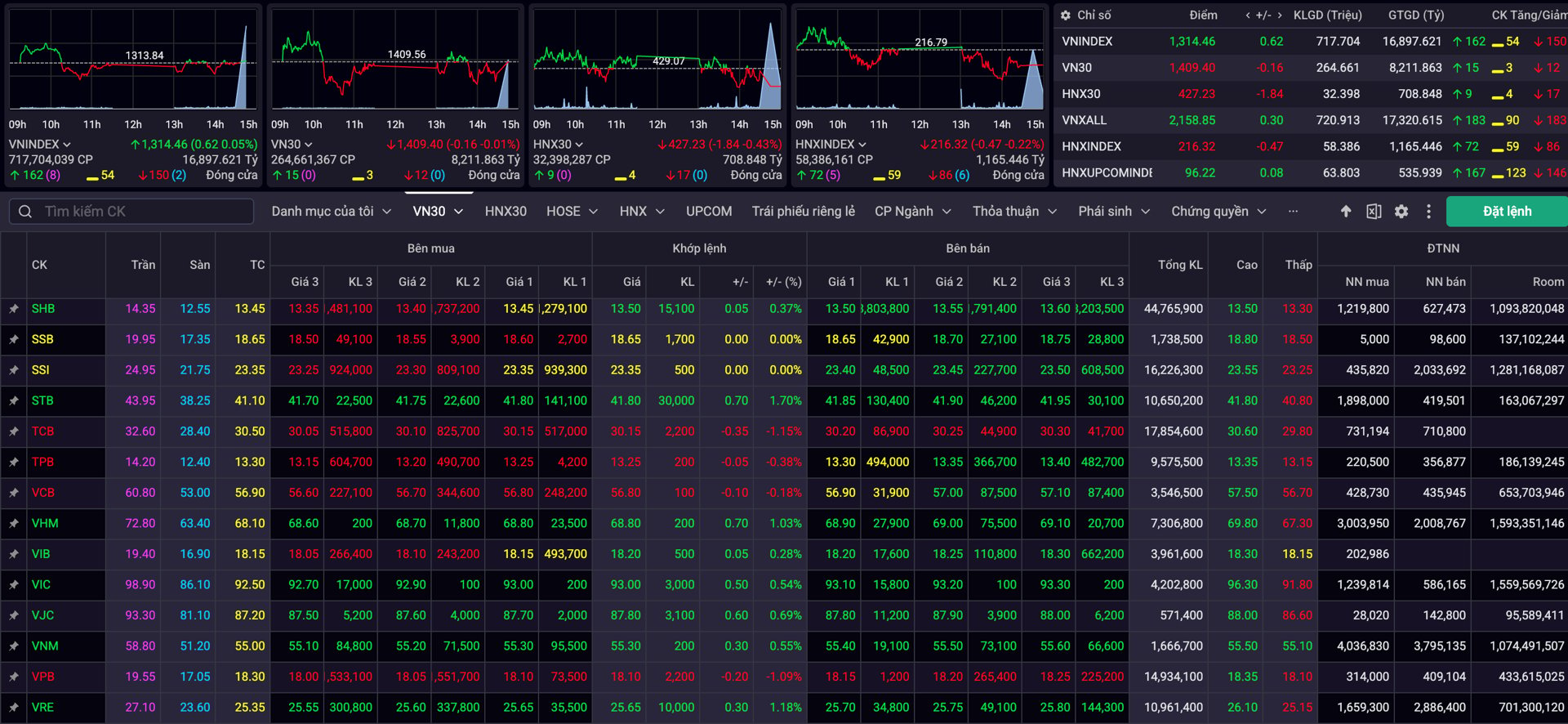

Thị trường chứng khoán phiên giao dịch ngày 23/5 khép lại trong trạng thái giằng co khi dòng tiền có dấu hiệu phân hóa rõ rệt. Chỉ số VN-Index chỉ nhích nhẹ 0,62 điểm, dừng ở mức 1.314,65 điểm. Thanh khoản toàn thị trường sụt giảm đáng kể so với phiên trước, chỉ đạt gần 18.600 tỷ đồng – cho thấy tâm lý thận trọng tiếp tục chi phối hành vi nhà đầu tư.

Diễn biến phân hóa thể hiện rõ trên cả ba sàn. Tại HoSE, có 162 mã tăng giá, 150 mã giảm và 52 mã đứng giá. HNX nghiêng nhẹ về phía tiêu cực với 86 mã giảm so với 72 mã tăng. UPCoM cũng ghi nhận sự giằng co khi số lượng mã tăng và giảm gần tương đương, lần lượt là 167 và 146 mã.

Riêng rổ VN30 thiếu vắng động lực dẫn dắt. Bộ đôi VIC và VHM chững lại sau chuỗi tăng mạnh, trong khi GAS trở thành điểm sáng với mức tăng 3,28%. Một vài cổ phiếu ngân hàng và bán lẻ như STB, VRE, ACB cũng ghi nhận mức tăng trên 1%, phản ánh sự lựa chọn có chọn lọc của dòng tiền thay vì sự lan tỏa đồng đều. Ở chiều ngược lại, nhóm cổ phiếu như BCM, PLX, MSN, TCB và VPB giảm từ 1% đến 1,5%, cho thấy áp lực chốt lời đã quay trở lại sau nhịp hồi phục ngắn.

Dòng tiền có xu hướng dịch chuyển khỏi nhóm vốn hóa lớn và tìm đến các cổ phiếu midcap, penny như TEG, SMA, HU1, CKG,.... Nhiều cổ phiếu trong nhóm này đóng cửa ở mức giá trần với thanh khoản vượt mức trung bình, cho thấy lực cầu ngắn hạn đang dồn về khu vực rủi ro cao hơn nhưng kỳ vọng lợi nhuận lớn hơn.

Tình trạng thận trọng cũng lan rộng sang các nhóm ngành chính. Nhóm chứng khoán nhìn chung kém tích cực, chỉ một vài mã như PSI, TVB và SHS giữ được sắc xanh nhưng mức tăng không đáng kể. AAS là cổ phiếu giảm mạnh nhất trong nhóm, mất gần 6% giá trị. Nhóm ngân hàng tiếp tục giằng co khi phần lớn mã chỉ dao động dưới 1% quanh tham chiếu, phản ánh sự do dự trong quyết định đầu tư. Thanh khoản tại đây cũng ở mức trung bình, cho thấy dòng tiền chưa sẵn sàng quay lại một cách rõ rệt.

Trong bối cảnh đó, nhóm bất động sản trở thành điểm sáng hiếm hoi. BCR bật tăng gần 15% sau nhịp giảm sâu về vùng đáy, chốt phiên trong sắc tím. Một số mã khác như HHS, TCH, CRE, QCG, DXG, AGG cũng ghi nhận mức tăng từ 1,5% đến 4%, cho thấy sự phục hồi có chọn lọc trong nhóm ngành từng chịu áp lực lớn.

Ngược lại, các nhóm ngành khu công nghiệp, thủy sản, dệt may, dầu khí và vận tải tiếp tục chịu áp lực điều chỉnh, dù mức giảm không quá mạnh. Diễn biến này phần nào phản ánh sự thiếu vắng thông tin hỗ trợ ngắn hạn và tâm lý chốt lời sau giai đoạn tăng nóng.

Giao dịch khối ngoại tiếp tục nghiêng về phía bán ròng với giá trị gần 200 tỷ đồng. Các mã bị bán mạnh gồm FPT (127 tỷ đồng), MSN (108 tỷ đồng), MWG (89 tỷ đồng), HCM (66 tỷ đồng). Ở chiều mua, GEX, VHM và VIC là những mã được khối ngoại giải ngân với giá trị lần lượt 79 tỷ, 68 tỷ và 61 tỷ đồng.

Tổng thể thị trường vẫn đang vận động trong trạng thái giằng co, đặc biệt khi VN-Index tiệm cận vùng đỉnh cũ, tạo ra tâm lý “lưỡng lự” rõ rệt. Các chuyên gia từ Công ty Chứng khoán Yuanta Việt Nam (YSVN) cho rằng thị trường có thể tiếp tục đối mặt với áp lực điều chỉnh và VN-Index nhiều khả năng sẽ kiểm định lại vùng hỗ trợ 1.295 – 1.300 điểm.

YSVN nhận định thị trường đang bước vào giai đoạn tích lũy ngắn hạn, thể hiện qua sự sụt giảm của thanh khoản và chỉ báo tâm lý đi xuống. Nhà đầu tư đang dần thận trọng hơn, cơ hội giải ngân mới cũng trở nên hạn chế. Dù vậy, xu hướng ngắn hạn vẫn được đánh giá là tích cực, với khuyến nghị duy trì tỷ trọng cổ phiếu ở mức cao. Tuy nhiên, việc chốt lời một phần danh mục và tạm dừng giải ngân mới trong thời điểm hiện tại được xem là chiến lược hợp lý để bảo toàn thành quả đã đạt được.

Xem thêm tại vietnamfinance.vn