Triển vọng nào ở MSN, PHR và VTP?

Các công ty chứng khoán (CTCK) khuyến nghị mua MSN do triển vọng tăng trưởng ở một số công ty con; khả quan với PHR do mảng bất động sản KCN dự báo sẽ mang lại dòng tiền dồi dào cho doanh nghiệp trong dài hạn; mua VTP do hưởng lợi từ sự tăng trưởng của thương mại điện tử tại Việt Nam.

Triển vọng nào ở MSN, PHR và VTP?

Các công ty chứng khoán (CTCK) khuyến nghị mua MSN do triển vọng tăng trưởng ở một số công ty con; khả quan với PHR do mảng bất động sản KCN dự báo sẽ mang lại dòng tiền dồi dào cho doanh nghiệp trong dài hạn; mua VTP do hưởng lợi từ sự tăng trưởng của thương mại điện tử tại Việt Nam.

Mua MSN với giá mục tiêu 171,800 đồng/cp

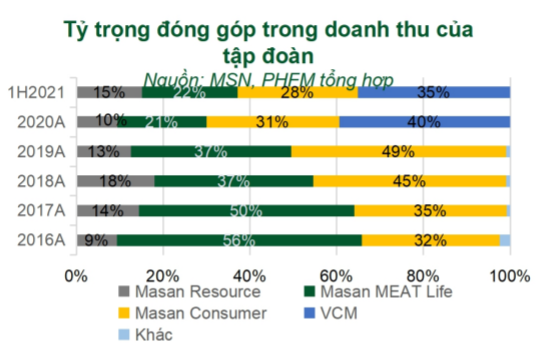

Theo CTCK Phú Hưng (PHS), doanh thu của Masan Consumer Holding (MCH) - công ty con của CTCP Tập đoàn Masan (HOSE: MSN) trong quý 3/2021 ước tính tăng 40% nhờ hưởng lợi từ việc tăng nhu cầu tiêu dùng tại nhà đối với thực phẩm tiện lợi, gia vị và thịt chế biến. Biên lãi gộp ước tính ở mức 40%, thấp hơn mức 42.9% do giá cả hàng hóa đầu vào tăng mạnh. MCH vẫn được kỳ vọng là động lực tăng trưởng chính của MSN với mức tăng trưởng hơn 20% trong 2022 nhờ vào các phát kiến mới và chiến lược cao cấp hóa danh mục.

Đối với mảng thịt, MSN đặt mục tiêu nâng công suất các nhà máy chế biến thịt lên 25%-30% trong quý 4/2021 so với hiện tại là 11%. Ước tính doanh thu từ thịt mát sẽ đạt 220 triệu USD trong năm 2021. Bên cạnh đó, mảng thức ăn chăn nuôi tăng trưởng trở lại nhờ quá trình tái đàn vẫn đang diễn ra ổn định. Công ty con của MSN - Masan MEAT Life có thể đạt 30% doanh thu trong 2022 nhờ khả năng thâm nhập thị trường sâu hơn của mảng thịt mát.

Sau thương vụ sáp nhập, doanh thu Vincommerce (VCM) giảm 8.5%so với cùng kỳ do số lượng điểm bán giảm và ảnh hưởng tiêu cực từ Covid-19 đến hệ thống siêu thị Vinmart. Tuy nhiên, biên EBITDA dương trong 3 quý liên tiếp, đạt 2.1% trong nửa đầu năm 2021 nhờ cải thiện biên lợi nhuận thương mại, tối ưu hóa chi phí vận hành cửa hàng và cải thiện hiệu quả chuỗi cung ứng. Ngoài ra, VCM cũng tăng tốc đẩy mạnh hợp tác với Lazada để thúc đẩy nhu yếu phẩm trở thành mặt hàng được mua sắm với tần suất hàng ngày trên kênh online.

Đối với mảng vật liệu, sau khi sáp nhập mảng kinh doanh vonfram của HCS vào Masan Resource (MHT) – công ty con của MSN, các sản phẩm chế biến sâu như hóa chất vonfram và vonfram cacbua hiện chiếm 68% doanh thu của công ty con này. Trong thời gian tới, MHT sẽ tiếp tục đẩy mạnh sản xuất các sản phẩm có giá trị cao trong năm 2022, ước tính doanh thu tăng 40% so với năm 2021.

Từ tiềm năng của các mảng kể trên, PHS khuyến nghị mua MSN với giá mục tiêu 171,800 đồng/cp.

Xem thêm tại đây

PHR khả quan với giá mục tiêu 58,300 đồng/cp

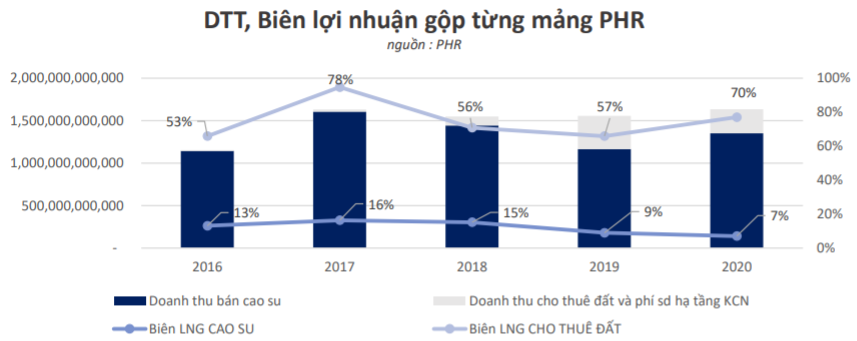

Theo CTCK Kiến thiết Việt Nam (CSI), trong giai đoạn 2015 – 2020, doanh thu mảng kinh doanh mủ cao su của CTCP Cao su Phước Hòa (HOSE: PHR) chiếm tỷ trọng lớn nhất khi đóng góp trung bình trên 80% vào tổng doanh thu mỗi năm, tuy nhiên biên lợi nhuận gộp rất thấp, và có xu hướng giảm khi chỉ còn 7% trong 2020 do biến động giá cao su trên thị trường. Trong khi đó, doanh thu mảng phát triển khu công nghiệp (KCN) tuy chỉ đóng góp trung bình 15% trong tổng doanh thu nhưng biên lợi nhuận gộp đóng góp trên 55% - 70% mỗi năm do nhu cầu thuê đất KCN tăng cao trong cả khu vực tỉnh Bình Dương. Do đó, PHR đã thay đổi chiến lược chú trọng vào mảng này khi các mảng kinh doanh mủ cao su dự kiến không mang lại hiệu quả cao trong thời gian tới.

Hiện, PHR đang sở hữu 80% KCN Tân Bình với tổng diện tích cho thuê là 210.64 ha (86.15% diện tích thương phẩm toàn dự án). PHR đang gấp rút hoàn chỉnh hồ sơ pháp lý để trình lên Chính Phủ về việc mở rộng KCN Tân Bình lên 1,055 ha và dự kiến hoàn thành KCN Tân Lập 400 ha giai đoạn 2021 – 2025.

Các khu công nghiệp KCN Tân Bình, Tân Lập của PHR được CSI đánh giá cao do nằm ở khu vực thu hút vốn đầu tư sôi động nhất Việt Nam và ở vị trí rất giao thương thuận lợi. Cụ thể, các KCN này nằm ở cửa ngõ phía Bắc tỉnh Bình Dương, cách TP.HCM 51km, cách cảng Cát Lái 60km, gần nhiều kho vận, cách cảng sông Thạch Phước 22 km và kết nối thông suốt với vùng nguyên liệu từ Bình Phước và các tỉnh Tây Nguyên trên tuyến đường ĐT 741.

Nhờ có mối quan hệ với doanh nghiệp nhà nước như GVR và NTC, PHR sẽ có lợi thế về thời gian và chi phí xin cấp phép, đền bù giải phóng. Ngoài ra, đây còn là điểm tựa cho việc mở rộng KCN giai đoạn 2, hoặc các dự án khác trong tương lai xa. Bên cạnh đó, quỹ đất của PHR lại thuộc dạng đất công, chỉ việc thanh lý cây cao su và san lấp làm đường nên việc xây dựng hạ tầng KCN sẽ được thực hiện nhanh chóng.

Bên cạnh cho thuê KCN, PHR còn có nguồn thu từ việc nhận đền bù đất KCN. Cụ thể, PHR sẽ nhận được tiền đền bù đất của VSIP với phí bồi thường ứng trước 1.3 tỷ đồng/ha (tổng 898 tỷ đồng) dự kiến sẽ được thanh toán toàn bộ sau khi chính quyền địa phương phê duyệt kế hoạch chuyển đổi đất trồng cao su. Bên cạnh đó, PHR còn được nhận 20% thu nhập ròng (tối thiểu 1.2 tỷ đồng/ha) từ cho thuê đất KCN. Ngoài ra, Công ty sẽ đóng góp 20% vốn điều lệ cho KCN VSIP III để nhận được lợi nhuận chia từ KCN này.

Cuối năm 2020, VSIP đã tạm ứng trước cho PHR 150 tỷ đồng, việc bàn giao gần 800 tỷ tiền đền bù đất còn lại được CSI kỳ vọng sẽ được thực hiện và ghi nhận vào kết quả kinh doanh trong năm nay.

Với triển vọng từ mảng bất động sản KCN, CSI khuyến nghị PHR khả quan với giá mục tiêu 58,300 đồng/cp.

Xem thêm tại đây

Mua VTP với giá mục tiêu 100,100 đồng/cp

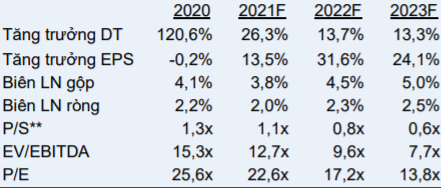

Theo CTCK Bản Việt (VCSC), Tổng CTCP Bưu chính Viettel (UPCoM: VTP) đã hoạt động hơn khả năng đáp ứng kể từ tháng 7/2021 khi người tiêu dùng tăng cường mua hàng trực tuyến trong khi các dịch vụ giao hàng nội thành thay thế như Grab đã bị hạn chế bởi các biện pháp kiểm soát dịch Covid-19 của Chính phủ. CTCK này dự báo sản lượng chuyển phát sẽ tăng 16% so với cùng kỳ vào năm 2021, sau đó tăng tốc trong giai đoạn 2021-2023 với CAGR đạt 35% do thu nhập của người tiêu dùng được cải thiện.

Dự phóng chỉ số tài chính của VTP đến năm 2023  Nguồn: VCSC |

Tuy nhiên, các vấn đề như xét nghiệm Covid-19 cho nhân viên, tỷ lệ hoàn trả bưu kiện giao không thành công tăng, các nhà bán hàng đóng cửa cũng như các bưu cục và trung tâm phân loại tạm ngừng hoạt động do có nhân viên lây nhiễm đã làm tăng chi phí hoạt động của VTP. Dựa trên tổng hợp của VCSC, các đối thủ cạnh tranh lớn như GHTK và Best cũng đã thu nhỏ hoặc thậm chí tạm ngừng dịch vụ vào tháng 8/2021 do những gián đoạn nêu trên. Do đó, CTCK này dự báo biên lợi nhuận gộp mảng dịch vụ của VTP sẽ giảm từ 10.4% trong 6 tháng đầu năm 2021 còn 9.5% trong nửa cuối năm nhưng sau đó sẽ tăng lên 10.2% vào năm 2022 dựa trên giả định rằng sự gián đoạn do dịch Covid-19 sẽ bắt đầu hạ nhiệt vào quý 4/2021.

Sau các cuộc điều tra vào cuối năm 2020, Bộ Thông tin và Truyền thông (MIC) đã đề xuất 2 dự thảo nghị định mới vào quý 2/2021 nhằm thắt chặt các quy định về chống hành vi cạnh tranh không lành mạnh. Các biện pháp kiểm soát chính được đề xuất bao gồm mở rộng phạm vi tạm thu hồi giấy phép kinh doanh trong các trường hợp vi phạm và (2) yêu cầu báo cáo thường xuyên hơn về giá dịch vụ, khuyến mãi và chi phí giá thành. VCSC cho rằng những quy định mới này nếu được thực thi sẽ mang lại tích cực cho VTP do Công ty thường ngần ngại tham gia vào các cuộc chiến giảm giá.

Nhờ những triển vọng trên, VCSC khuyến nghị mua VTP với giá mục tiêu 100,100 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc