VHM, PTB, BMP liệu có khả quan?

Các công ty chứng khoán khuyến nghị mua VHM do đây là doanh nghiệp hàng đầu trong lĩnh vực phát triển bất động sản; mua PTB do kết quả kinh doanh tiếp tục tăng trưởng ấn tượng nhờ nhu cầu mảng gỗ tăng; nâng giá mục tiêu BMP do kỳ vọng kết quả kinh doanh sẽ phục hồi trong năm 2022.

VHM, PTB, BMP liệu có khả quan?

Các công ty chứng khoán khuyến nghị mua VHM do đây là doanh nghiệp hàng đầu trong lĩnh vực phát triển bất động sản; mua PTB do kết quả kinh doanh tiếp tục tăng trưởng ấn tượng nhờ nhu cầu mảng gỗ tăng; nâng giá mục tiêu BMP do kỳ vọng kết quả kinh doanh sẽ phục hồi trong năm 2022.

Mua VHM với giá mục tiêu 132,078 đồng/cp

Theo CTCK ACB (ACBS), CTCP Vinhomes (HOSE: VHM) là công ty phát triển bất động sản (BĐS) hàng đầu với quỹ đất ở lên đến 168 triệu m2, cùng với đó là thị phần áp đảo (25% ở phân khúc căn hộ và 21% ở phân khúc BĐS liền thổ trong giai đoạn 2016-quý 1/2021). Tình hình tài chính của Công ty cũng đang dần được cải thiện khi tỷ lệ nợ ròng/vốn chủ sở hữu giảm từ 66.5% xuống 14.3% trong 2016-quý 1/2021, điều này sẽ mang lại khả năng huy động vốn tốt cho VHM.

Trong quý 1/2021, doanh thu thuần của VHM tăng gấp đôi so với cùng kỳ, đạt 12,986 tỷ đồng, chủ yếu nhờ bàn giao trên dưới 2,900 căn bán lẻ từ 3 đại dự án và giao dịch bán sỉ 2,900 tỷ đồng tại Vinhomes Ocean Park với một nhà phát triển BĐS trong nước.

Trong tổng doanh thu, doanh thu từ chuyển nhượng BĐS của VHM tăng 75% so với cùng kỳ, đạt hơn 10,000 tỷ đồng, với biên lợi nhuận gộp tăng 8 điểm % lên 56% nhờ bàn giao nhiều dự án thấp tầng, đặc biệt là tại Vinhomes Grand Park. Doanh thu từ dịch vụ xây dựng cũng tăng mạnh lên hơn 1,800 tỷ đồng so với 49 tỷ đồng trong quý 1/2020 do VHM ghi nhận hợp đồng quản lý xây dựng với Mitsubishi và Nomura tại dự án Vinhomes Grand Park.

Tuy nhiên, lợi nhuận sau thuế quý đầu năm 2021 của VHM giảm 28% so với cùng kỳ, xuống 5,478 tỷ đồng, chủ yếu do doanh thu tài chính của Công ty giảm 73%. Nguyên nhân là do trong quý 1/2020, VHM ghi nhận hơn 7,500 tỷ đồng từ một giao dịch bán sỉ tại Vinhomes Grand Park với Mitsubishi và Nomura. Như vậy VHM đã hoàn thành 14% kế hoạch doanh thu 2021 là 90,000 tỷ đồng và 16% kế hoạch lãi sau thuế là 35,000 tỷ đồng.

Do không có giao dịch bán sỉ nên trong quý 1/2021 VHM bán được gần 1,600 căn với giá trị hợp đồng là 6,000 tỷ đồng, lần lượt hoàn thành 4% và 7% kế hoạch bán hàng năm 2021 là 37,000 căn và 91,000 tỷ đồng. Tuy nhiên, nhờ số lượng căn hộ được mở bán từ 3 đại dự án hiện hữu và 3 dự án mới là Vinhomes Dream City, Vinhomes Wonder Park và Vinhomes Cổ Loa sẽ tăng lên trong nửa cuối năm nay, ACBS dự phóng VHM có thể thực hiện được 87% kế hoạch bán hàng, trong đó bán sỉ chiếm 43%.

Ngoài ra, trong nửa cuối năm 2021, VHM dự kiến chia cổ tức bằng cổ phiếu tỷ lệ 30% (tương đương gần 987 triệu cp mới) và cổ tức tiền mặt tỷ lệ 15% trên mệnh giá (tương đương 4,934 tỷ đồng). Đây là mức cổ tức cao nhất mà VHM chi trả kể từ khi niêm yết.

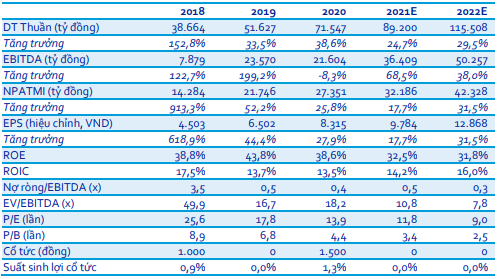

Bên cạnh kế hoạch bán hàng, ACBS cũng dư phóng VHM sẽ ghi nhận doanh thu thuần khoảng 89,200 tỷ đồng (tăng 25% so với năm 2020) và lợi nhuận sau thuế khoảng 33,192 tỷ đồng (tăng 18%) trong năm 2021, chủ yếu nhờ vào việc bàn giao khoảng 14,000 căn bán lẻ tại 3 đại dự án.

Dự phóng kết quả kinh doanh của VHM đến năm 2022  Nguồn: ACBS |

Do đó, ACBS khuyến nghị mua VHM với giá mục tiêu 132,078 đồng/cp.

Xem thêm tại đây

Mua PTB với giá mục tiêu 112,900 đồng/cp

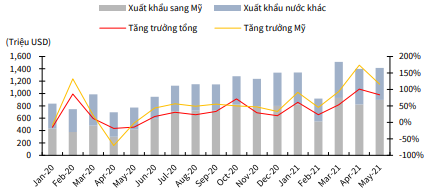

Theo CTCK KB Việt Nam (KBSV), kết quả kinh doanh mảng gỗ giai đoạn vừa rồi của CTCP Phú Tài (HOSE: PTB) đã có những bước cải thiện, theo xu hướng chung của thị trường khi xuất khẩu Việt Nam sang Mỹ tăng mạnh. Kim ngạch xuất khẩu sang Mỹ tháng 5/2021 của PTB đạt hơn 895.5 triệu USD, gấp đôi so với số liệu cùng kỳ.

CTCK này kì vọng mảng gỗ của PTB sẽ tiếp túc tăng trưởng nhờ các yếu tố như nhu cầu về gỗ và đồ nội thất tại thị trường Mỹ tăng mạnh bất chấp tình hình dịch bệnh căng thẳng; giá gỗ nhập khẩu tại Mỹ và Nhật được đẩy tăng nhanh; và chiến tranh thương mại Mỹ - Trung làm tăng nhu cầu nhập khẩu gỗ và các sản phẩm từ gỗ của Việt Nam từ Mỹ.

Tăng trưởng kim ngạch xuất khẩu và sản phẩm gỗ Việt Nam 2019-2021  Nguồn: Tổng cục Thống kê |

Để kịp đáp ứng nhu cầu sản phẩm nêu trên, quy mô sản xuất của PTB cũng đang ngày càng được mở rộng. Vào tháng 08/2020, PTB đã phê duyệt dự án nhà máy chế biến gỗ nội thất Phù Cát, Bình Định với tổng mức đầu tư là 429 tỷ đồng (nguồn vốn đầu tư gồm 30% vốn tự có và 70% vốn vay ngân hàng), tổng diện tích sử dụng đất 52,149 m2 với 2 nhà xưởng 3 tầng, được chia làm 3 giai đoạn. Trong đó, Giai đoạn 1 có mức đầu tư 201 tỷ đồng, chủ yếu là xây dựng nhà xưởng và đã được đưa vào vận hành trong quý 1/2021; Giai đoạn 2 có mức đầu tư 34 tỷ đồng, dùng để làm kho, hệ thống lò sấy và đã được vận hành từ quý 2/2021; cuối cùng là Giai đoạn 3 có mức đầu tư 194 tỷ đồng, dự kiến vận hành từ quý 3/2021.

Ước tính sau khi hoàn thành giai đoạn 1 và 2 của nhà máy Phú Cát, tổng công suất các nhà máy chế biến gỗ của PTB đạt khoảng gần 80,000 sản phẩm/năm; tăng khoảng gần 26% công suất năm 2020, đảm bảo cho câu chuyện tăng trưởng của mảng gỗ trong thời gian tới, đặc biệt ở nhóm đồ nội thất là dòng sản phẩm cho biên lợi nhuận gộp cao.

Bên cạnh mảng gỗ, PTB còn ghi nhận lợi nhuận từ dự án Phú Tài Residence. Dự án Phú Tài Residence được khởi công xây dựng năm 2019 tại Thành Phố Quy Nhơn, tỉnh Bình ĐỊnh. Đây là dự án Chung cư cao 33 tầng với 622 căn hộ và 12 căn hộ thương mại. Tính đến thời điểm hiện tại, theo chia sẻ từ phía doanh nghiệp, PTB đã tiến hành bán được khoảng 45% số lượng căn hộ của dự án và kì vọng sẽ bán được 70% đến hết năm 2021, thời gian bàn giao dự kiến trong quý 3/2021. KBSV kì vọng Phú Tài Residence sẽ mang lại khoảng 1,112 tỷ đồng doanh thu và 192.5 tỷ đồng lợi nhuận chia đều cho 2 năm 2021 và 2022.

Từ những yếu tố kể trên, KBSV khuyến nghị mua PTB với giá mục tiêu 112,900 đồng/cp.

Xem thêm tại đây

BMP: Giá mục tiêu 73,465 đồng/cp

Theo CTCK Bảo Việt (BVSC), do giá nhựa PVC tăng mạnh trong giai đoạn tháng 4 - 5/2021 nên dự kiến kết quả kinh doanh của CTCP Nhựa Bình Minh (HOSE: BMP) trong quý 2 vẫn ở mức thấp nhưng sẽ khởi sắc hơn trong giai đoạn cuối năm.

Cụ thể, BVSC dự báo lợi nhuận ròng quý 2/2021 của BMP giảm 29.3% so với cùng kỳ, xuống còn 109.4 tỷ đồng. Mặt khác, mức giảm lợi nhuận sẽ thu hẹp lại trong quý 3/2021, tương ứng mức hồi phục 15.7% so với với 2, đạt 126.6 tỷ đồng (giảm 17.1% so với cùng kỳ) trước khi tăng lên mức 146.5 tỷ đồng trong quý 4 (tăng 32.1% so với cùng kỳ) từ mức cơ sở thấp của năm trước. Dự báo kết quả quý 4 dựa trên cơ sở BMP đã không tăng giá bán sau khi giá PVC tăng đột biến lên xấp xỉ 1,200 USD/tấn hồi cuối năm trước trong khi từ đầu năm nay, BMP đã nâng giá bán hai lần.

Nhìn chung, BVSC dự báo doanh thu thuần năm 2021 của BMP sẽ tăng 17% so với năm 2020, lên 5,481 tỷ đồng. Tuy nhiên, lợi nhuận ròng sẽ giảm 10.8%, xuống còn 466.4 tỷ đồng, đồng thời EPS 2021 ước đạt khoảng 5,697 đồng/cp.

Dự phóng kết quả kinh doanh năm 2021 của BMP  |

Đối với năm 2022, BVSC kỳ vọng cung cầu PVC sẽ tiếp tục cải thiện, giúp giá PVC bình ổn. Do đó, CTCK này dự báo biên lợi nhuận hoạt động năm tới của BMP sẽ tăng lên 12.9% so với mức 11.3% của năm 2021. Với biên lợi nhuận gộp, BVSC dự báo chỉ số này của BMP trong năm 2022 sẽ phục hồi về mức 23.1% so với 19.3% ở năm hiện tại. Mặt khác, chi phí hoạt động cũng được giả định tăng 10.2% doanh thu thuần do cân nhắc cả việc chia sẻ lợi ích từ giá nguyên liệu đầu vào thuận lợi hơn và tổ chức sự kiện khách hàng (hai năm một lần) trong năm 2022 với chi phí gần 40 tỷ đồng.

Bên cạnh giá nguyên liệu, việc tăng cường hợp nhất ngành sẽ hỗ trợ cho việc mở rộng thị phần của BMP. Do đó, sản lượng tiêu thụ năm 2022 của BMP được dự báo tăng 6% so với năm 2021, lên 123,938 tấn. BVSC lần đầu đưa ra dự báo kết quả kinh doanh 2022 cho BMP với mức doanh thu thuần có thể đạt được là 5,636 tỷ đồng (tăng 2.8%) và lợi nhuận ròng có thể phục hồi 14.2%, tương ứng 532.4 tỷ đồng. Theo đó, EPS năm 2022 của BMP ước tính đạt 6,504 đồng/ cp.

Về cổ tức, BVSC dự báo cổ tức tiền mặt 2021-2022 của BMP sẽ từ 5,500-6,200 đồng/cp nhờ năng lực tài chính tốt và chi phí vốn thấp, tương ứng suất cổ tức 9.2-10.4% so với giá hiện tại.

Từ những yếu tố trên, BVSC khuyến nghị mức giá mục tiêu của BMP là 73,465 đồng/cp.

Xem thêm tại đây

Thượng Ngọc