VOS: Đà tăng kịch trần bị ‘đứt gánh’, cổ phiếu liệu còn hấp dẫn?

Bất chấp kết quả kinh doanh u ám với lỗ lũy kế gần ngàn tỷ đồng, giá cổ phiếu VOS thời gian gần đây tăng một cách đột biến, đánh bại mọi đối thủ cùng ngành.

VOS: Đà tăng kịch trần bị ‘đứt gánh’, cổ phiếu liệu còn hấp dẫn?

Bất chấp kết quả kinh doanh u ám với lỗ lũy kế gần ngàn tỷ đồng, giá cổ phiếu VOS thời gian gần đây tăng một cách đột biến, đánh bại mọi đối thủ cùng ngành.

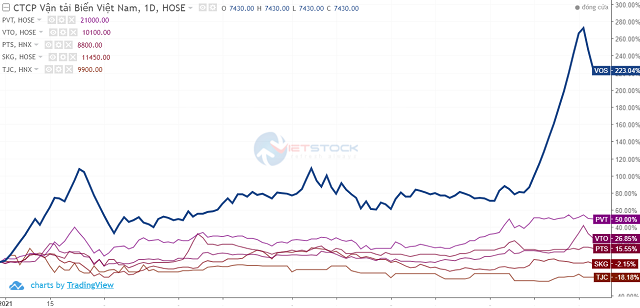

Trong khi các doanh nghiệp sản xuất liên tục than vãn khi mà giá cước vận chuyển tăng một cách chóng mặt khiến chi phí phải trả cho các doanh nghiệp logistics tăng gấp vài lần so với trước đó, vô hình chung nhóm ngành vận tải được hưởng lợi. Tâm lý tin tưởng của nhà đầu tư dường như đã phản ánh vào giá của các doanh nghiệp logistics. Đi sâu hơn về nhóm vận tải đường thủy, nổi bật lên là cổ phiếu VOS của CTCP Vận tải Biển Việt Nam (HOSE: VOS) với mức tăng đột biến đánh bại các đối thủ.

Tỷ lệ tăng giá của nhóm doanh nghiệp vận tải đường thủy từ đầu năm 2021 đến nay  Nguồn: VietstockFinance |

Trong năm 2020, giá cổ phiếu VOS giao dịch lình xình chỉ ở mức 1,000 - 1,800 đồng/cp, thanh khoản cũng èo uột. Thế nhưng kể từ những tháng cuối năm 2020 đến nay, VOS đã thay đổi một cách ngoạn mục khi giá cổ phiếu tăng liên tục kèm theo đó là thanh khoản khủng.

Đáng chú ý, trong những ngày gần đây, giá VOS “chạm” trần liên tục 10 phiên trước khi bị chặng đứng bằng hai phiên giảm sàn ngày 29/06 và 30/06. Hiện giá cổ phiếu VOS đang giao dịch quanh mức 7,430 đồng/cp (30/06), thanh khoản có phiên lên đến 8.5 triệu cp/phiên. So với hồi đầu năm, giá cổ phiếu của doanh nghiệp vận tải biển này đã tăng gấp 3 lần.

Diễn biến cổ phiếu VOS trên thị trường 13 phiên trở lại đây  Nguồn: VietstockFinance |

Nội tại u ám

Điểm đáng nói, giá cổ phiếu đang đi chệch hướng với tình hình kinh doanh của VOS. Giai đoạn 2012-2016, VOS ngập chìm trong thua lỗ (ngoại trừ năm 2014) chủ yếu do tình hình ngành vận tải biển nói chung còn nhiều khó khăn, duy trì ở mức kém một thời gian dài trong khi chi phí tài chính khá cao…

Giai đoạn 2017-2019, VOS vươn lên có lãi nhưng đáng nói là con số lợi nhuận có được đều nhờ vào nghiệp vụ cơ cấu nợ với ngân hàng, còn thực tế hoạt động kinh doanh chính của VOS vẫn lỗ nặng.

Đơn cử như năm 2017, VOS lỗ thuần 262 tỷ đồng, nhưng nhờ ngân hàng Phát triển Việt Nam (VDB) xóa nợ lãi chưa trả cho dự án đóng tàu mới 174 tỷ mà Công ty đã có lãi nhẹ cả năm. Điều này cũng đã giúp cho VOS thoát án hủy niêm yết bắt buộc.

Năm 2020 dịch Covid giáng đòn chí mạng vào nền kinh tế nói chung và VOS nói riêng khiến doanh nghiệp lần nữa rơi vào cảnh lao đao. Điều này thể hiện rõ qua khoảng lỗ ròng hơn 187 tỷ đồng trong năm 2020 chủ yếu do không thanh lý được tàu Đại Nam mà còn phải duy trì trả lãi vay cho tàu, đồng thời Công ty còn phải giảm giá cước khoảng 100 tỷ đồng.

Tình hình kinh doanh của VOS kể từ khi niêm yết trên sàn  Nguồn: VietstockFinance |

Khép lại quý đầu năm 2021, trong bối cảnh các doanh nghiệp cùng ngành lần lượt khoe thành tích, VOS lại khá xót xa khi lỗ lại tiếp tục chồng lỗ, nâng tổng lỗ lũy kế tính đến 30/03/2021 lên gần 941 tỷ đồng. Tuy nhiên, con số lỗ 19 tỷ đồng trong quý 1 đã cải thiện hơn nhiều so với cùng kỳ (lỗ 86 tỷ đồng).

Kết quả thua lỗ cũng là nguyên nhân khiến cổ phiếu VOS rơi vào diện kiểm soát. Trước đó, HOSE cho biết VOS sẽ bị hạn chế thời gian giao dịch, tức là chỉ được giao dịch vào phiên chiều của ngày giao dịch theo phương thức khớp lệnh và thỏa thuận từ ngày 13/4. Tuy nhiên, sau khi giải trình lý do thua lỗ năm 2020 và biện pháp khắc phục lỗ, VOS được giao dịch toàn thời gian trở lại dưới dạng chứng khoán bị kiểm soát từ ngày 15/4.

Áp lực từ nợ vay

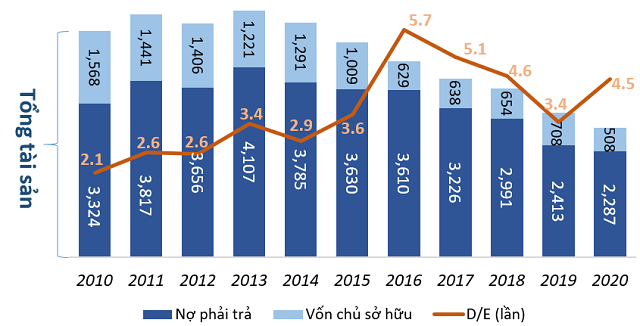

Về cơ cấu tài sản, hiện tại VOS đang sử dụng nguồn vốn vay khá lớn, gấp 4.5 lần vốn chủ sở hữu (năm 2020). Việc sử dụng đòn bẩy tài chính (D/E) ở mức cao trong khi tình trạng kinh doanh yếu kém sẽ khiến doanh nghiệp đối mặt với khá nhiều rủi ro.

Tình hình vay nợ của VOS qua các năm  Nguồn: VietstockFinance |

Tính đến 31/12/2020, nợ phải trả của VOS ghi nhận hơn 2,287 tỷ đồng. Trong đó, nợ ngắn hạn gần 912 tỷ đồng (giảm 22%) và nợ dài hạn gần 1,376 tỷ đồng (tăng 11% so với hồi đầu năm).

Vấn đề cần lưu ý là tại thời điểm này, VOS còn nợ quá hạn Vietcombank gần 426 tỷ đồng. Được biết, VOS vay Ngân hàng này để mua tàu chở dầu, thời hạn cấp tín dụng là 10 năm, gia hạn trả nợ đến 2020 và đến nay đã quá hạn.

Đây là khoản nợ hợp vốn với Ngân hàng TMCP Hàng hải Việt Nam (MSB) và MSB đã bán sang DACT. Hiện tại, Vietcombank đang bán khoản nợ còn lại sang DACT, các bên đang trong quá trình thực hiện các điều khoản của hợp đồng và thỏa thuận mua bán nợ.

Nguồn: BCTC kiểm toán 2020 của VOS |

Ngoài ra, nợ ngắn hạn lớn hơn tài sản ngắn hạn 83 tỷ đồng, dư nợ vay ngắn hạn gần 471 tỷ đồng, lỗ lũy kế 921 tỷ đồng. Kiểm toán đã nhấn mạnh điều này là cho thấy sự tồn tại không được chắc chắn có thể dẫn đến nghi ngờ về khả năng hoạt động liên tục của VOS.

VOS cho biết sẽ tiếp tục thực hiện đề án tái cơ cấu, trong đó tập trung vào tái cơ cấu nợ vay với các tổ chức tín dụng thông qua Công ty TNHH Mua bán nợ Việt Nam (DACT) theo hướng giảm nghĩa vụ trả nợ gốc và lãi, cân đối đủ dòng tiền để thực hiện các dự án mua-bán nợ đảm bảo khả thi và mang lại hiệu quả, cố gắng thực hiện xử lý được nợ tại Vietcombank và BaoVietbank.

Được biết, các khoản nợ của VOS chủ yếu là tập trung đầu tư vào các phương tiện sản xuất kinh doanh là tàu biển. VOS cho biết hiện nay, năng lực đội tàu của Công ty giảm mạnh cả về số lượng và chất lượng so với thời gian trước, sau một thời gian dài VOS không được phép đầu tư thêm tàu, không thu xếp được nguồn vốn để đầu tư hoặc thuê tàu (theo hình thức thuê tàu trần) nên mỗi năm, các tàu của VOS ngày càng già thêm, cùng với tình trạng kỹ thuật cũng theo đó kém đi.

Tàu Đại Nam đã trải qua 20 tuổi nhưng VOS vẫn chưa thanh lý được |

Không chỉ vậy, tổng giá trị các khoản phải thu, cho vay quá hạn thanh toán hoặc chưa quá hạn nhưng khó có khả năng thu hồi (nợ xấu) tính đến 31/12/2020 đã cán mốc hơn 78 tỷ đồng (theo giá gốc), gấp 3 lần hồi đầu năm. Tuy nhiên, giá trị VOS có thể thu hồi chỉ hơn 40 tỷ đồng. Trong đó, khoản nợ xấu lớn nhất đến từ CTCP Đầu tư Thương mại DIC (hơn 73 tỷ đồng).

Duy trì đội tàu khoảng 14-15 tàu

Hiện tại, VOS đang khai thác 3 nhóm tàu là tàu hàng rời, tàu dầu sản phẩm (hoạt động trên phạm vi toàn thế giới) và tàu container (hoạt động trên tuyến nội địa).

VOS cho biết thị trường tàu hàng khô từ sau quý 1/2021 đã có sự tăng trưởng, sôi động và đã được cải thiện. Thị trường tàu dầu sản phẩm cũng có nhiều tín hiệu khả quan hơn và thị trường tàu container nội địa dự kiến vẫn duy trì được sự ổn định, ít nhất là đến hết 6 tháng đầu năm. Những tín hiệu tích cực về nhu cầu luân chuyển hàng hóa và cả giá cước vận chuyển tăng lên đã mang lại hy vọng về một năm khá ổn định cho thị trường vận tải biển.

Về nâng cao hiệu quả quản lý và khai thác đội tàu, nhờ tận dụng sự tăng trưởng của thị trường từ cuối tháng 2, Công ty đã ký được Hợp đồng với mức TCE tương đối cao cho một số tàu hàng khô.

Để bù đắp lại số tàu và trọng tải giảm trong giai đoạn vừa qua, VOS lên kế hoạch sẽ tập trung vào việc thuê tàu bên ngoài theo các hình thức thuê định hạn, thuê tàu trần để tăng năng lực vận chuyển nhằm duy trì đội tàu khoảng 14-15 tàu. Ngoài ra, VOS sẽ đẩy mạnh công tác đầu tư đội tàu kết hợp với thế mạnh là quản lý và khai thác tàu, sẽ nâng dần tỷ lệ tàu thuê ngoài lên mức từ 20-30% tổng trọng tải đội tàu.

VOS cho biết trong ngắn hạn, Công ty sẽ tiếp tục tập trung vào mục tiêu duy trì ổn định hoạt động của đội tàu, hoàn thành các chỉ tiêu kế hoạch hàng năm. Đội tàu hàng khô chủ động tham gia các hợp đồng vận chuyển hàng xuất, nhập khẩu và nội địa cho các tập đoàn, tổng công ty trong nước (than, xi măng, clinker, sắt thép…) và các doanh nghiệp nước ngoài để tìm kiếm hợp đồng có khối lượng lớn nhằm ổn định nguồn hàng nước ngoài…

Ngoài ra, VOS cũng lên kế hoạch sẽ thoái sạch vốn tại Ngân hàng MSB (tính đến 31/03/2021, giá trị hợp lý của khoản đầu tư tại MSB là hơn 59 tỷ đồng, tỷ lệ biểu quyết là 0.74%).

Trong năm 2021, VOS đặt kế hoạch đem về 1,227 tỷ đồng tổng doanh thu (giảm 10% so với cùng kỳ) và 30 tỷ đồng lãi trước thuế (cùng kỳ âm 187 tỷ đồng). Ngoài ra, VOS cũng đặt mục tiêu sản lượng vận chuyển đạt 5 triệu tấn trong năm 2021 (giảm 25%). Trong khi mục tiêu doanh thu và sản lượng đồng loạt giảm, VOS lấy gì để đảm bảo sẽ có lãi trong năm nay? Đó vẫn là câu hỏi lớn đặt ra cho doanh nghiệp logistics này.

Tựu trung lại, việc cấp bách nhất lúc này mà VOS phải thực hiện là cơ cấu lại các khoản nợ, sử dụng vốn để đầu tư hoặc thuê tàu một cách tối ưu nhất và điều cần làm là trẻ hóa đội tàu. Có như vậy, hoạt động kinh doanh cốt lõi mới được cải thiện. Và khi đó, giá cổ phiếu sẽ ổn định hơn chứ không chỉ là tăng trưởng nhất thời như hiện tại.

ACB rời ghế cổ đông lớn Hồi đầu năm 2021 (12-14/01), Ngân hàng TMCP Á Châu (HOSE: ACB) đã hoàn tất bán 5.8 triệu cp VOS. Phía ACB cho biết đây là động thái nhằm cơ cấu lại danh mục đầu tư. Sau giao dịch, ACB đã hạ tỷ lệ sở hữu tại VOS từ 9% xuống còn 4.86%, qua đó ngân hàng này không còn là cổ đông lớn tại doanh nghiệp. Như vậy, VOS hiện chỉ còn một cổ đông lớn là Công ty mẹ Tổng Công ty Hàng hải Việt Nam (Vinalines) với 51% cổ phần nắm giữ. Quay lại quá khứ, ACB bước chân vào VOS hồi đầu năm 2015 với khối lượng cổ phiếu nắm giữ là 12.6 triệu cp (tỷ lệ 9%). Được biết, đây là lượng cổ phần mà Vinalines chuyển nhượng cho ngân hàng để cấn trừ nợ với mức giá 10,000 đồng/cp. |

Tiên Tiên