CASA tăng thêm hơn 35,200 tỷ đồng sau 6 tháng

CASA của hệ thống ngân hàng tiếp tục tăng trưởng trong nửa đầu năm nay. Tuy nhiên, những lo ngại về lạm phát cao và các bất ổn kinh tế trên thế giới được cho là sẽ ảnh hưởng tiêu cực đến tâm lý người tiêu dùng, gián tiếp suy giảm tỷ lệ CASA trong thời gian tới.

CASA tăng thêm hơn 35,200 tỷ đồng sau 6 tháng

CASA của hệ thống ngân hàng tiếp tục tăng trưởng trong nửa đầu năm nay. Tuy nhiên, những lo ngại về lạm phát cao và các bất ổn kinh tế trên thế giới được cho là sẽ ảnh hưởng tiêu cực đến tâm lý người tiêu dùng, gián tiếp suy giảm tỷ lệ CASA trong thời gian tới.

Phân hóa tỷ lệ CASA giữa các ngân hàng

CASA là viết tắt của Current Account Savings Account - tiền gửi không kỳ hạn. Đây là một loại hình gửi tiết kiệm ngân hàng mà khách hàng có thể chủ động thực hiện các thao tác với khoản tiền của mình như gửi, rút tiền mặt nhiều lần và hưởng lãi suất không kỳ hạn khoảng 0.1%/năm. Do đó, tiền gửi không kỳ hạn được xem là nguồn tiền có chi phí vốn rẻ đối với ngân hàng.

Tiền gửi không kỳ hạn của khách hàng và tiền ký quỹ |

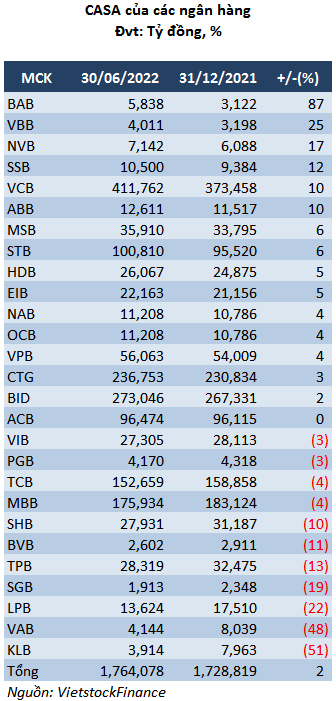

Theo dữ liệu từ VietstockFinance, tại thời điểm 30/06/2022, tổng CASA của 27 ngân hàng niêm yết trên 3 sàn đạt gần hơn 1.76 triệu tỷ đồng, tăng 35,260 tỷ đồng, tương đương tỷ lệ tăng 2% so với hồi đầu năm.

Nguồn vốn huy động được tính bao gồm tiền gửi của khách hàng và phát hành giấy tờ có giá) |

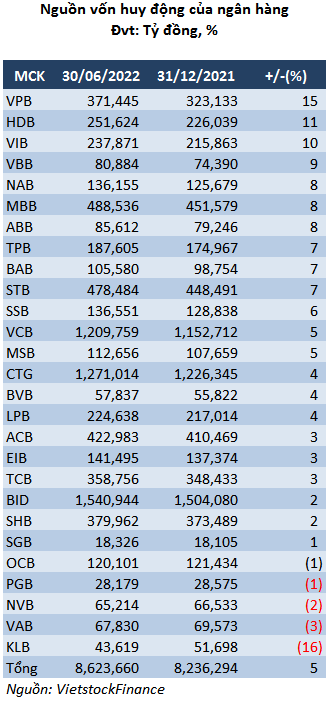

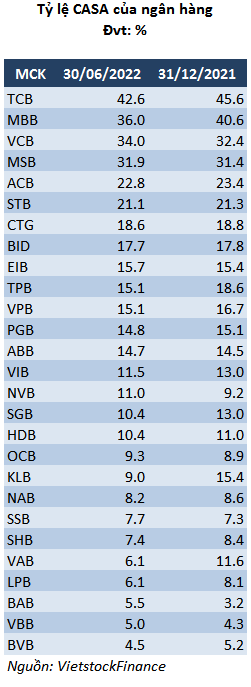

Trong khi đó, tổng huy động vốn của hệ thống ngân hàng đạt hơn 8.62 triệu tỷ đồng tại thời điểm cuối quý 2, tăng gần 387,366 tỷ đồng, tỷ lệ tăng tương ứng 5% so với đầu năm. Theo đó, tỷ lệ CASA bình quân của các ngân hàng sụt giảm từ 21% xuống còn 20.5%.

Tính đến 30/06/2022, Techcombank (TCB) là ngân hàng có tỷ lệ CASA cao nhất hệ thống, đạt 42.6%, giảm so với mức 45.6% hồi đầu năm, chủ yếu do số dư CASA còn đạt 152,659 tỷ đồng, giảm 4%, tương đương giảm 6,200 tỷ đồng so với đầu năm.

Theo lãnh đạo Techcombank, tỷ lệ CASA của ngân hàng này giảm mạnh trong quý 2/2022 là do xu hướng sau khi hết dịch COVID-19, khách hàng chuyển từ nắm giữ tiền mặt sang đầu tư, sản xuất kinh doanh, đồng thời gia tăng nhu cầu về tiêu dùng cá nhân.

Đứng sau Techcombank về tỷ lệ CASA là MBB, với tỷ lệ giảm từ 40.6% xuống còn 36%, cũng do lượng CASA giảm 4% so với đầu năm, tương đương giảm 7,190 tỷ đồng.

Tiếp đến là Vietcombank (VCB) có tỷ lệ CASA đạt 34%, tăng so với mức 32.4% của hồi đầu năm, khi lượng CASA từ khách hàng tăng 10%, tương đương tăng 38,303 tỷ đồng.

Xét về tốc độ tăng trưởng, tỷ lệ CASA của Bac A Bank (BAB) ghi nhận mức tăng mạnh nhất, tăng 2.4 điểm phần trăm so với hồi đầu năm, đạt 5.5%.

Trong đó, BAB có tỷ lệ CASA tăng chủ yếu là nhờ lượng CASA khách hàng tăng mạnh, với mức tăng 87%, tương đương 2,716 tỷ đồng so với đầu năm.

Ở chiều ngược lại, tỷ lệ CASA của Viet A Bank (VAB) giảm mạnh nhất trong hệ thống với mức giảm 5.4 điểm phần trăm, xuống còn 6.1%. Nguyên nhân là do lượng CASA khách hàng giảm đáng kể, giảm 48% so với đầu năm. Hơn nữa, tổng nguồn vốn huy động của nhà băng này cũng giảm 3%, tương đương giảm 1,743 tỷ đồng.

Có thể thấy, tỷ lệ CASA có sự phân hóa lớn giữa các ngân hàng thương mại. Một số ngân hàng như VCB, TCB, MBB có tỷ lệ CASA trên 30% nhưng cũng có nhiều ngân hàng chỉ dưới 10%.

Phần lớn ý kiến cho rằng chính việc triển khai các giải pháp số và các phương thức thanh toán không dùng tiền mặt của ngân hàng đã góp phần đẩy nhanh việc gia tăng tỷ lệ tiền gửi không kỳ hạn (tức CASA) trên bảng cân đối kế toán của các ngân hàng thương mại. Các ngân hàng nhanh chóng chuyển đổi số sẽ có nhiều lợi thế trong việc thu hút loại tiền gửi này. Tuy nhiên, việc đẩy mạnh các tiện ích thanh toán chỉ giải thích được một phần vấn đề.

Một số chuyên gia cho biết, với mô hình cho vay theo chuỗi trong hệ sinh thái. Cụ thể, những ngân hàng theo đuổi chiến lược này, khi thực hiện cho vay đối với khách hàng là các doanh nghiệp bất động sản sẽ cho vay luôn cả đối với nhà cung cấp các nguyên vật liệu, người mua nhà và cả chủ đầu tư dự án bất động sản nói trên, từ đó hạn chế việc dòng tiền có thể chảy ra khỏi hệ thống, qua đó có thể góp phần gia tăng lượng CASA không chỉ trong ngắn hạn mà còn giúp đa dạng hóa nguồn thu nhập trên cơ sở gắn chặt với mô hình kinh doanh của doanh nghiệp.

Tăng tỷ lệ CASA là một trong những cách giúp kiểm soát chi phí vốn được các ngân hàng lựa chọn vì đây là nguồn tiền được các nhà băng huy động chỉ dùng để thanh toán, có chi phí vốn bình quân rẻ, chỉ khoảng 0.1%/năm. Bằng cách này, nếu ngân hàng có thể duy trì được lượng tiền gửi không kỳ hạn tăng trưởng tốt so với tổng huy động thì sẽ có khả năng bù đắp cho việc tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu. Qua đó, giúp các ngân hàng có cơ hội mở rộng biên lợi nhuận dù tăng chi phí huy động. Thế nên, ngân hàng nào có tỷ lệ CASA càng tăng thì sẽ có lợi thế cạnh tranh càng cao.

CASA sẽ gặp áp lực giảm?

Theo đánh giá của các chuyên gia phân tích từ CTCK Mirae Asset (MAS), đứng trước lo ngại về suy thoái kinh tế và mất giá đồng tiền, người tiêu dùng sẽ có xu hướng chọn lọc hơn khi mua sắm, vì vậy, số dư trong tài khoản thanh toán giảm làm cho CASA của phần lớn các ngân hàng giảm. Thêm vào đó, việc tìm kiếm các kênh đầu tư an toàn để bù vào rủi ro lạm phát và suy giảm tỷ giá đang là lựa chọn hàng đầu, trong bối cảnh lãi suất từ các kênh đầu tư có thu nhập cố định (tiền gửi, trái phiếu) chưa đủ hấp dẫn.

Chính vì thế, Mirae Asset cho rằng CASA sẽ không có mức tăng tốt như giai đoạn 2020 và 2021 trong trung hạn. Nhóm phân tích cũng nhận thấy rằng CASA của các ngân hàng thương mại quốc doanh đang bắt kịp dần với tỷ lệ chung của các ngân hàng tư nhân nhờ thay đổi chính sách thu phí giao dịch.

Tương tự, CTCK Vietcombank (VCBS) dự báo trong các quý tới, tỷ lệ CASA có thể tiếp tục gặp áp lực giảm do các thị trường đầu tư tài sản kém thuận lợi và dòng tiền nhàn rỗi rút ra tập trung đầu tư cho sản xuất kinh doanh.

Dù vậy, các chuyên gia cho rằng, việc CASA ngân hàng giảm chỉ là tạm thời, với tỷ lệ toàn hệ thống vào khoảng 20%, dư địa tăng trưởng vẫn còn lớn.

Ở một góc nhìn khác, CTCK Yuanta Việt Nam cho rằng CASA sẽ phục hồi tăng trở lại khi hạn mức tín dụng được nâng lên vào cuối quý 3. Nhóm chuyên gia đưa ra nhận định hầu hết các ngân hàng đều đã công bố tỷ lệ CASA thấp hơn trong quý 2, nguyên nhân là do tín dụng bị eo hẹp, khi các ngân hàng đã sử dụng hết hạn mức tín dụng ban đầu. Do đó, các ngân hàng không thể giải ngân và những người đi vay sẽ phải rút tiền gửi CASA để chi trả hoặc phân bổ vào những kênh đầu tư như bất động sản hay chứng khoán.

Khang Di