Cổ phiếu vận tải và cảng biển bứt phá

Hoạt động giao thương dần phục hồi từ tháng 8. Ảnh minh hoạ: Gemadept

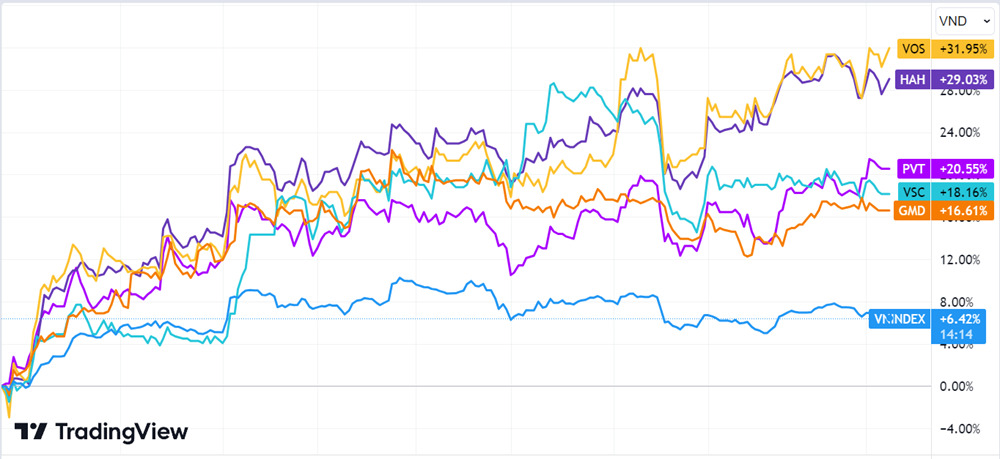

Trong vòng 1 tháng qua, trong khi VN-Index phục hồi 6,4% thì nhiều cổ phiếu vận tải và cảng biển ghi nhận mức tăng trên 2 chữ số.

Tăng mạnh nhất phải kể đến cổ phiếu VOS của Công ty cổ phần Vận tải biển Việt Nam, thị giá tăng từ vùng 8.500 đồng/cp lên 11.150 đồng/cp, tức tăng 32% trong vòng 1 tháng. Cổ phiếu HAH của Công ty cổ phần Vận tải và Xếp dỡ Hải An không kém cạnh khi tăng từ 28.000 đồng/cp lên 35.950 đồng/cp, tăng 29%. Các cổ phiếu của doanh nghiệp đầu ngành vận tải và cảng biển như Gemadept (mã GMD), PV Trans (mã PVT), Viconship (mã VSC) ghi nhận mức tăng giá cổ phiếu 16,6% trở lên.

Diễn biến cổ phiếu vận tải và cảng biển trong 1 tháng qua. Nguồn: TradingView

Diễn biến khả quan của nhóm cổ phiếu vận tải và cảng biển trong bối cảnh tình hình giao thương đang từng bước lấy lại đà tăng trưởng. Theo Tổng cục Thống kê, kim ngạch xuất, nhập khẩu hàng hóa tháng 11 ước đạt 60,88 tỷ USD, tăng 5,9% so với cùng kỳ năm trước.

Tính chung 11 tháng, tổng kim ngạch xuất, nhập khẩu hàng hóa ước đạt 619,17 tỷ USD, giảm 8,3% so với cùng kỳ năm trước. Kim ngạch xuất nhập khẩu của Việt Nam bắt đầu có sự phục hồi kể từ tháng 8 và đạt mốc trên 60 tỷ USD 4 tháng liên tiếp.

Tổng cục Thống kê cho biết xuất khẩu của Việt Nam đang từng bước lấy lại đà tăng trưởng, tính chung 11 tháng vẫn còn giảm nhưng mức giảm thu hẹp đáng kể về 5,9% so với mức 11,6% của 6 tháng đầu năm. Trong khi đó, nhập khẩu dần phục hồi, nhập khẩu các mặt hàng nguyên liệu sản xuất tháng 11 tiếp tục tăng so với tháng trước.

Theo Cục Hàng hải Việt Nam, khối lượng hàng hóa thông qua cảng biển 10 tháng ước đạt 624,5 triệu tấn, tăng 3% so với cùng kỳ năm trước. Sau nhiều tháng giảm, một số khu vực đã có sản lượng hàng hóa thông qua cảng biển tăng trở lại như TP.HCM, Quảng Ninh và Hải Phòng. Đối với hàng hóa container thông qua cảng biển, sản lượng tháng 9 và 10 còn giảm 3% so với cùng kỳ năm trước nhưng mức giảm đã thấp hơn nhiều so với các tháng trước.

Cục Hàng hải Việt Nam đánh giá dù vận tải biển còn nhiều khó khăn nhưng đang dần khởi sắc, tín hiệu tích cực hơn về cuối năm.

Chứng khoán Yuanta Việt Nam cho biết giá cước vận tải biển, giá cước thuê tàu đã giảm về ngang bằng với giai đoạn trước dịch Covid-19 nên khó giảm thêm. Chỉ số container toàn cầu – đại diện cho giá cước vận tải container đã lao dốc hơn 80% so với mức đỉnh hồi tháng 9/2021 và quay lại mức giá gần với trước đại dịch. Chỉ số vận tải đường biển Baltic Dry – đo lường chi phí vận chuyển hàng khô trên toàn thế giới có xu hướng hồi phục trở lại kể từ tháng 9 và đang ở mức cao nhất từ đầu năm dù vẫn thấp hơn 3 lần so với mức đỉnh điểm đầu tháng 10/2021.

Trong khi đó, nhu cầu vận chuyển hàng hóa bắt đầu sôi động trở lại khi kinh tế toàn cầu phục hồi và lạm phát hạ nhiệt. Nguồn cung tàu không tăng thêm. Do vậy, Chứng khoán Yuanta Việt Nam dự báo giá cước vận tải, giá cước thuê tàu sẽ phục hồi từ cuối 2023 và trong 2024.

Một điểm bổ trợ cho cổ phiếu vận tải và cảng biển là dự thảo đề xuất tăng giá dịch vụ xếp dỡ container từ 1/1/2024, thay thế Thông tư 54/2018/TT-BGTVT về biểu khung giá dịch vụ hoa tiêu, sử dụng cầu bến phao neo, dịch vụ bốc dỡ container và dịch vụ lai dắt.

Cụ thể, quy định mới tăng 10% giá sàn xếp dỡ container đối với hầu hết các cảng. Riêng cảng nước sâu đón được tàu trọng tải từ 160.000 DWT trở lên, hay cảng có trang bị thiết bị bốc, dỡ, vận chuyển container sử dụng nhiên liệu sạch hoặc sử dụng điện xa bờ, điện tham gia hành lang vận tải xanh quốc tế được phép áp dụng khung giá bằng 110% khung giá quy định (tức có thể tăng 20% so với giá cũ).

Dịch vụ cầu bến, phao neo tăng giá tối đa 19 đồng/GT/giờ, tăng 4 đồng so với hiện tại đối với tàu thuyền neo buộc tại cầu, bến, tàu nhập được lệnh rời cảng mà vẫn chiếm cầu.

Kết quả kinh doanh của các doanh nghiệp vận tải và cảng biển ghi nhận chạm đáy trong quý II và có sự phục hồi trở lại từ quý III, dù vẫn giảm rất sâu so với cùng kỳ năm trước. Hầu hết doanh nghiệp đầu ngành báo cáo doanh thu quý III đạt mức cao nhất từ đầu năm nhưng lợi nhuận phân hóa.

Container Việt Nam (mã VSC) ghi nhận doanh thu và lợi nhuận ròng đạt cao nhất từ đầu năm với lần lượt 557 tỷ và 32,5 tỷ đồng. Lợi nhuận của doanh nghiệp đang bị bào mòn bởi chi phí lãi vay, riêng quý III là 57,4 tỷ và 9 tháng là 126 tỷ đồng do tăng mạnh nợ vay để tài trợ cho hoạt động mua cảng Nam Hải Đình Vũ và đầu tư bất động sản.

Xếp dỡ Hải An (mã HAH) báo doanh thu quý III đạt 681 tỷ đồng, mức cao nhất trong 3 quý. Lợi nhuận ròng 106 tỷ đồng, tăng 10% so với quý II. Tương tự, Gemadept cũng báo cáo doanh thu gần chạm mốc 1.000 tỷ đồng, cao nhất từ đầu năm. Lợi nhuận ròng 254 tỷ đồng, thấp hơn quý II do quý II ghi nhận lợi nhuận bất thường từ thoái vốn cảng Nam Hải Đình Vũ.

Tổng công ty Hàng hải Việt Nam (mã: MVN) ghi nhận 3.231 tỷ doanh thu thuần quý III, tương đương quý II và cao hơn quý I; lợi nhuận ròng 268 tỷ đồng, giảm 27% so với quý II nhưng cao hơn quý đầu năm.

Xem thêm tại nhadautu.vn