Đầu tư công nghệ giúp ngân hàng hóa giải được 1 chỉ số 'sống còn'

Sự phát triển mạnh mẽ của công nghệ đang làm thay đổi sâu sắc cách thức vận hành truyền thống của các ngân hàng. Từ việc tự động hóa quy trình xử lý nội bộ cho đến việc ứng dụng trí tuệ nhân tạo vào quản trị rủi ro và chăm sóc khách hàng, các giải pháp công nghệ số đã giúp nâng cao hiệu suất lao động, tối ưu hóa nguồn lực và gia tăng chất lượng dịch vụ. Nhờ đó, các ngân hàng không chỉ đạt được nhiều chỉ tiêu kinh doanh mà còn cải thiện đáng kể khả năng kiểm soát chi phí.

Tuy nhiên, quá trình đầu tư vào công nghệ không thể mang lại hiệu quả nếu thiếu đi một chiến lược dài hạn được hỗ trợ bởi nền tảng tài chính vững chắc. Trong bối cảnh sự nổi lên nhanh chóng của các công ty công nghệ tài chính (Fintech) đang tạo ra áp lực cạnh tranh ngày càng lớn, các ngân hàng truyền thống buộc phải tăng tốc chuyển đổi số để không bị tụt lại phía sau. Bên cạnh việc nâng cấp hạ tầng công nghệ hiện hữu, nhiều ngân hàng còn chủ động thiết lập quan hệ hợp tác với các công ty công nghệ để phát triển hệ sinh thái số toàn diện. Chính sự hợp lực này giúp ngân hàng mở rộng phạm vi dịch vụ, mang đến trải nghiệm tài chính đa dạng và thuận tiện hơn cho người dùng trong thời đại số.

Công nghệ giúp gia tăng năng suất lao động

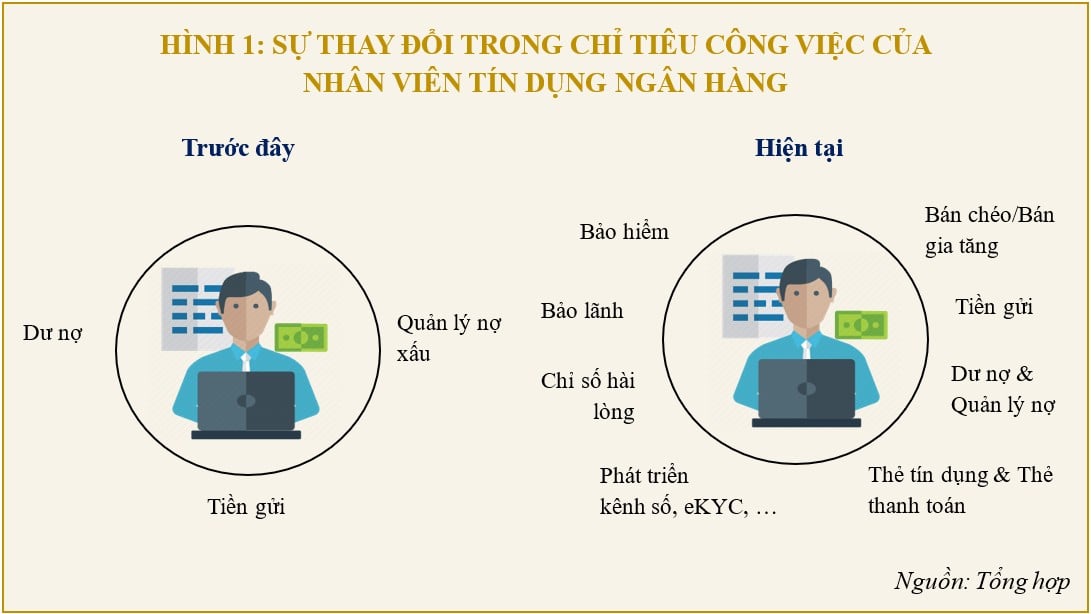

Công nghệ đang kiến tạo một cuộc chuyển đổi toàn diện trong hoạt động ngân hàng, đặc biệt trong việc nâng cao năng suất lao động của đội ngũ nhân viên, cả trong hoạt động vận hành nội bộ và cả quá trình tương tác với khách hàng. Nhờ vào sự ứng dụng của trí tuệ nhân tạo và tự động hóa quy trình, khối lượng công việc thủ công dần được thay thế bởi các hệ thống thông minh, cho phép nhân sự tập trung nhiều hơn vào các nhiệm vụ mang lại giá trị cao như tư vấn tài chính và chăm sóc khách hàng. Điều này không chỉ tinh gọn quy trình vận hành mà còn gia tăng hiệu quả xử lý, từ đó tạo ra lợi thế cạnh tranh rõ rệt trong môi trường tài chính ngày càng khốc liệt.

Việc áp dụng công nghệ hiện đại không chỉ giúp tiết giảm thời gian và chi phí mà còn tối ưu hóa hiệu quả làm việc của nhân viên thông qua các hệ thống phân tích dữ liệu lớn và trí tuệ nhân tạo. Những công cụ này cho phép ngân hàng hiểu rõ hành vi tiêu dùng và xu hướng nhu cầu của khách hàng, từ đó đưa ra các gợi ý sản phẩm một cách chính xác và kịp thời. Chính khả năng này đã giúp gia tăng đáng kể tỷ lệ chốt giao dịch và mức độ hài lòng của khách hàng, đồng thời tạo ra dòng doanh thu bền vững cho ngân hàng. Việc cá nhân hóa trải nghiệm khách hàng không chỉ là một chiến lược kinh doanh hiệu quả mà còn là minh chứng rõ nét cho cách công nghệ nâng cao chất lượng tương tác giữa ngân hàng và người dùng, qua đó định hình lại phương thức phục vụ trong ngành tài chính hiện đại.

Sự tác động toàn diện của công nghệ cũng đang từng bước tái cấu trúc mô hình nhân sự trong hệ thống ngân hàng. Một minh chứng rõ nét là việc ngân hàng BIDV đã ghi nhận mức sụt giảm hơn 1.100 nhân sự trong năm 2024. Việc số lượng nhân viên giảm từ khoảng 27.176 xuống còn 26.069 người cho thấy, chuyển đổi số không đơn thuần là nâng cấp công nghệ, mà còn yêu cầu sự thích nghi nhanh chóng từ lực lượng lao động hiện hữu. Trong bối cảnh này, nhân viên ngân hàng cần không ngừng trau dồi kỹ năng số, nâng cao khả năng sử dụng công cụ phân tích và hiểu biết sâu sắc hơn về dữ liệu.

Trước yêu cầu đổi mới toàn diện, các ngân hàng thương mại đang đầu tư mạnh vào công tác đào tạo nhân sự nhằm xây dựng đội ngũ thích ứng nhanh với công nghệ. Từ các nền tảng e-learning đến những khóa học chuyên đề về trí tuệ nhân tạo và tự động hóa, các chương trình đào tạo nội bộ đã trở thành trụ cột chiến lược trong hành trình chuyển đổi số. Những ngân hàng lớn còn hợp tác với các tổ chức công nghệ để triển khai chương trình đào tạo thực tiễn, giúp nhân viên cập nhật xu hướng và áp dụng ngay vào công việc. Việc đào tạo bài bản không chỉ giúp gia tăng năng suất làm việc mà còn nâng cao chất lượng dịch vụ, tạo nền tảng cho sự phát triển bền vững của ngân hàng trong bối cảnh cạnh tranh ngày càng gay gắt.

Công nghệ giúp tối ưu hóa CIR

Công nghệ đang trở thành động lực cốt lõi thúc đẩy hiệu quả hoạt động của các ngân hàng, đặc biệt trong việc tối ưu hóa chỉ số chi phí trên thu nhập (CIR). Thông qua việc ứng dụng trí tuệ nhân tạo, dữ liệu lớn và công nghệ tự động hóa, nhiều ngân hàng đã chuyển đổi toàn diện mô hình vận hành, giảm thiểu sự phụ thuộc vào các quy trình thủ công và tối ưu hóa các khâu quản trị rủi ro.

Tính đến cuối năm 2024, nhiều ngân hàng tại Việt Nam, đã đạt tỷ lệ hơn 80% giao dịch được thực hiện qua các kênh số hóa, giúp tiết kiệm đáng kể chi phí vận hành mà vẫn đảm bảo hiệu quả phục vụ khách hàng. Đặc biệt, việc triển khai AI trong quy trình phê duyệt khoản vay đã giúp rút ngắn thời gian từ vài ngày xuống chỉ còn vài giờ, qua đó tăng hiệu suất hoạt động và nâng cao trải nghiệm khách hàng.

Tác động tích cực của công nghệ đến chỉ số CIR đã được phản ánh rõ trong dữ liệu tài chính toàn ngành. Theo dữ liệu thống kê, chỉ số CIR toàn ngành đã giảm từ 47% năm 2014 xuống còn 33% vào năm 2024, cho thấy xu hướng cắt giảm chi phí đồng thời cải thiện hiệu quả hoạt động thông qua chuyển đổi số các ngân hàng.

Đặc biệt, nhóm ngân hàng thương mại quốc doanh ghi nhận mức giảm ấn tượng chỉ số CIR từ 42% xuống 32%, trong khi các ngân hàng tập trung cho vay doanh nghiệp cũng giảm từ 44% xuống 32%. Ngay cả các ngân hàng chuyên cho cá nhân, vốn là nhóm có CIR cao hơn do chi phí phục vụ cá nhân lớn, đã ghi nhận mức giảm mạnh mẽ từ 57% xuống còn 32%, bằng với nhóm ngân hàng quốc doanh và bán buôn.

Trong tương lai gần, công nghệ sẽ tiếp tục là yếu tố cốt lõi giúp các ngân hàng kiểm soát chi phí hiệu quả và gia tăng năng lực vận hành. Xu hướng đầu tư vào các công nghệ tiên tiến như AI, phân tích dữ liệu và chuỗi khối đang được đẩy mạnh nhằm tự động hóa quy trình vận hành, tối ưu chi phí nhân sự và nâng cao chất lượng dịch vụ.

Đồng thời, chiến lược hợp tác với các công ty Fintech thông qua mô hình ngân hàng mở (Open Banking) sẽ giúp ngân hàng mở rộng hệ sinh thái tài chính. Đây không chỉ là một chiến lược cải thiện CIR trong ngắn hạn mà còn là bước đi dài hạn trong quá trình tái định hình mô hình ngân hàng hiện đại.

Xem thêm tại vietnamfinance.vn