Góc nhìn TTCK tuần 29/5-2/6: VN-Index tiếp tục tích lũy, tìm cơ hội ở nhóm phân đạm

Khối ngoại bán ròng hơn 2.300 tỷ đồng

Thị trường chứng khoán tuần qua không có biến động mạnh. Như nhận định trước đó của Chuyên gia Phòng Chuyên gia Môi giới Năng động ABS, CTCK Vietcap, VN-Index đã nỗ lực phục hồi khi lực mua thắng thế để kéo VN-Index hướng về mốc 1.080 điểm, tuy nhiên, tại mốc 1.073,9 điểm, lực bán chốt lời đã chiếm ưu thế trở lại, đưa VN-Index trở về 1.063,7 điểm ở phiên giao dịch cuối tuần.

Thanh khoản có sụt giảm không đáng kể cả về khối lượng lẫn giá trị giao dịch, hơn 3,1 triệu cổ phiếu khớp lệnh, giảm 5,4% so với tuần trước. Giá trị giao dịch giảm 1%, nhưng vẫn giữ ở mức hơn 54.000 tỷ đồng.

|

| Khối ngoại liên tục bán ròng - Nguồn: FiinPro |

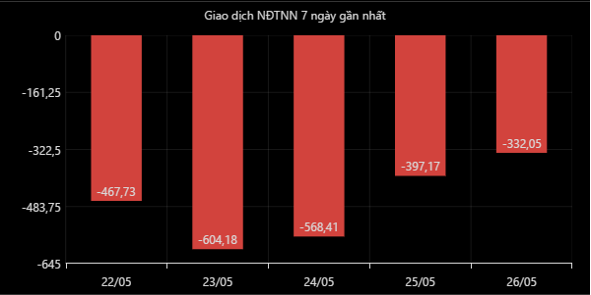

Đáng chú ý là việc nhà đầu tư nước ngoài đã có 1 tuần bán ròng liên tiếp với hơn 100 triệu cổ phiếu, giá trị hơn 2.369 tỷ đồng.

|

| Nguồn: WiChart |

Các cổ phiếu bị khối ngoại bán ròng mạnh nhất là VND, HPG, VNM và CTG. Ở chiều hướng ngược lại, khối ngoại đã mua các cổ phiếu VRE, VIC, POW và VCB. Cổ phiếu họ Vingroup với VIC và VRE đã có tuần thứ 2 liên tiếp được khối ngoại mua ròng.

Ở khối tự doanh, lực mua ròng vẫn tiếp tục được duy trì, tuy nhiên đã có sự sụt giảm đáng kể ở cả khối lượng lẫn giá trị. Cụ thể mua ròng hơn 8 triệu cổ phiếu, giảm 58%, giá trị giao dịch hơn 110 tỷ đồng, giảm 78% so với tuần trước. Trong đó, top các cổ phiếu được tự doanh mua ròng là VCB, STB và STI.

Ngân hàng Nhà nước giảm lãi suất điều hành, tiếp tục phát đi tín hiệu chính sách tiền tệ nới lỏng

Sự kiện được xem là đáng chú ý nhất tuần qua là việc Ngân hàng Nhà nước (NHNN) đã ban hành Quyết định 950/QĐ-NHNN. Theo đó, NHNN đã giảm lãi suất tái cấp vốn từ mức 5,5% xuống còn 5%, lãi suất tái chiết khấu giữ nguyên ở mức 3,5%.

Ngoài ra, NHNN cũng hạ trần lãi suất huy động của các ngân hàng thương mại với các khoản tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng từ 5.5% xuống còn 5%. Việc giảm lãi suất tái cấp vốn góp phần làm hạ nhiệt thanh khoản ở thị trường liên ngân hàng, tạo nền tảng để khơi thông tín dụng, để hạ lãi suất cho vay, hỗ trợ doanh nghiệp, người dân trong hoạt động sản xuất kinh doanh.

Thông thường trước thông tin chính sách tiền tệ nới lỏng, thị trường chứng khoán sẽ phản ứng tích cực, đặc biệt là với nhóm cổ phiếu ngân hàng, chứng khoán và bất động sản. Tuy nhiên, tuần qua cổ phiếu 3 nhóm ngành này không có phản ứng như kỳ vọng.

Theo chuyên gia phòng Môi giới Năng động ABS, CTCK Vietcap, nguyên nhân chính là do chính sách tiền tệ chưa thật sự khơi thông được tín dụng trong thị trường 2 (thị trường giữa người dân, doanh nghiệp và các tổ chức tín dụng). Lãi suất cho vay tuy có hạ nhiệt nhưng nhu cầu vay vốn của người dân và doanh nghiệp không cao do tình hình sản xuất kinh doanh gặp rất nhiều khó khăn, không có đầu ra tiêu thụ sản phẩm. Chính vì vậy, cần phải kết hợp cả chính sách tiền tệ nới lỏng và chính sách tài khóa nới lỏng thì dòng vốn mới thật sự được khơi thông trong thời gian tới.

“Trong bối cảnh xuất khẩu gặp nhiều khó khăn thì việc đẩy mạnh đầu tư công, giảm thuế VAT để kích thích tiêu dùng chính là 2 yếu tố quan trọng nhất của chính sách tài khóa. Khi đó, dòng vốn từ thị trường tiền tệ nới lỏng mới thật sự đi vào đời sống sản xuất, kinh doanh. Còn trong bối cảnh hiện tại, khi đầu tư công vẫn đang gặp nhiều khó khăn, các gói vay ưu đãi chưa được sử dụng, tiêu dùng trong nước ảm đạm”, chuyên gia phòng Môi giới Năng động, CTCK Vietcap nhận định.

|

| Số liệu trái phiếu Chính phủ phát hành quý I/2023 - Nguồn: VBMA |

Quý I/2023, Kho bạc Nhà nước phát hành thành công hơn 104 nghìn tỷ đồng trái phiếu, tăng 154% so với cùng kỳ năm ngoái. Ở chiều hướng ngược lại, Kho bạc Nhà nước lại gửi tiền vào các ngân hàng thương mại quốc doanh, các Ngân hàng thương mại tiếp tục sử dụng tiền gửi này để sử dụng trên thị trường liên ngân hàng và thị trường cho vay doanh nghiệp và người dân. Nhưng khi mà nhu cầu vay vốn của doanh nghiệp và người dân chưa được thúc đẩy thì rõ ràng cuộc chơi của “dòng vốn” vẫn chỉ là của Kho bạc và các Ngân hàng thương mại. Tiền chưa thật sự đi ra thị trường, phòng Môi giới Năng động, CTCK Vietcap nhận định. Tiếp câu chuyện về chính sách tài khóa, Quốc hội thảo luận về đề xuất giảm thuế VAT của Chính phủ. Trong đó đáng lưu ý, Đại biểu Đoàn Văn Lâm (Bắc Giang) cho rằng, không nên giảm thuế một cách đồng đều các mặt hàng như nhau, cân nhắc để cân đối tiêu dùng. Đại biểu nhấn mạnh: "Chẳng hạn ngành ngân hàng, vừa rồi một loạt ngân hàng báo lãi lớn lắm, thực tế lãi lớn nên giảm thuế VAT từ 10% xuống 8% là vô lý. Còn chứng khoán, bất động sản dù còn khó khăn, song việc giảm thuế VAT cũng chưa thuyết phục được.” Bộ Tài chính cho biết, nếu đề xuất này được thông qua và áp dụng trong 6 tháng cuối năm thì dự kiến số giảm thu ngân sách Nhà nước tương đương khoảng 24.000 tỷ đồng. Tuy nhiên việc giảm thuế VAT sẽ là động lực để kích thích tổng cầu của toàn nền kinh tế, tạo động lực tăng trưởng cho tiêu dùng và đầu tư trong nước, thúc đẩy tăng trưởng để đạt kế hoạch GDP năm mà Quốc hội đề ra.

Tuần qua, Chính phủ đã chính thức trình Quốc hội dự thảo cơ chế chính sách đặc thù cho thành phố mang tên Bác. Theo tờ trình Quốc hội, Chính phủ đề xuất TP.HCM được sử dụng ngân sách thành phố để thực hiện dự án, công trình đường bộ vùng, liên vùng. Ngoài ra, thành phố cũng được áp dụng thí điểm mô hình phát triển đô thị theo định hướng phát triển giao thông, trong đó sử dụng ngân sách địa phương triển khai dự án đầu tư công độc lập để bồi thường, hỗ trợ, tái định cư với một số dự án giao thông.

Bên cạnh đó, còn nhiều cơ chế đặc thù khác trong dự thảo Nghị quyết cũng sẽ được Quốc hội xem xét cho ý kiến.

Kỳ họp quốc hội sẽ tiếp tục diễn ra trong tuần tới, nơi mà Quốc hội sẽ xem xét tờ trình và chính thức có những ý kiến thảo luận, tranh luận về những cơ chế đặc thù, tạo điều kiện cho TP.HCM phát triển mạnh mẽ, tiếp tục củng cố vị trí đầu tàu kinh tế của cả nước.

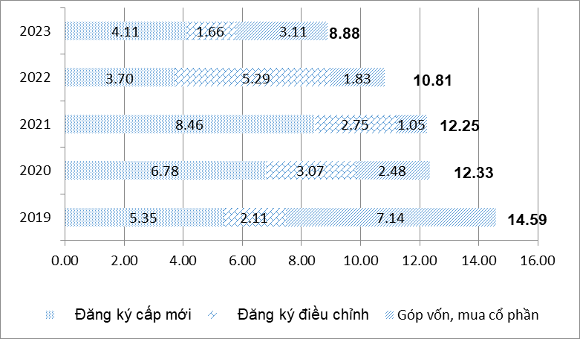

Về dòng vốn đầu tư nước ngoài (FDI), số liệu tính đến cuối tháng 4/ 2023 cho thấy sự khởi sắc trở lại. Mặc dù tổng dòng vốn vẫn có sự sụt giảm đáng kể so với cùng kỳ năm ngoái nhưng vốn đăng ký mới trong 4 tháng đầu năm đã tăng trở lại ở mốc 4,11 tỷ USD. Đây là tín hiệu khởi sắc trong bối cảnh hoạt động đầu tư trong nước đang gặp nhiều khó khăn từ nguồn vốn đến đầu ra của các sản phẩm.

|

| Vốn đầu tư nước ngoài - Nguồn: GSO |

Diễn biến trên thế giới, vấn đề thu hút sự quan tâm của toàn cầu lúc này là việc đàm phán gia hạn trần nợ công của Mỹ. Nếu Chính phủ Mỹ không đạt được thỏa thuận nâng trần nợ công trước ngày 5/6 tới thì sẽ rơi vào tình trạng vỡ nợ, khi mà các nguồn thu ngân sách không đủ để bù cho các chi tiêu trong chính sách tài khóa và tiền tệ của nước này. Việc nâng trần nợ công sẽ giúp cho Chính phủ của Thủ tướng Joe Biden có dư địa để tiếp tục theo đuổi các chính sách điều hành vĩ mô trước đó đã đặt ra.

Ngược lại nếu không đạt được thỏa thuận và nước Mỹ vỡ nợ, Chính phủ sẽ mất khả năng thanh toán các khoản vay đến hạn, thị trường trái phiếu nước Mỹ sẽ sụp đổ và lan tỏa rất mạnh lên thị trường cổ phiếu cũng như toàn nền kinh tế của quốc gia này.

Với quy mô và độ mở của thị trường tài chính Mỹ, việc Chính phủ nước này rơi vào tình trạng vỡ nợ rõ ràng cả thế giới sẽ chịu sự ảnh hưởng, trong đó có Việt Nam, theo chuyên gia phòng Môi giới Năng động, CTCK Vietcap.

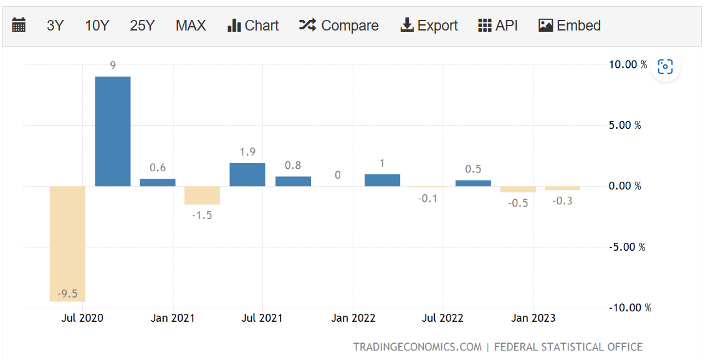

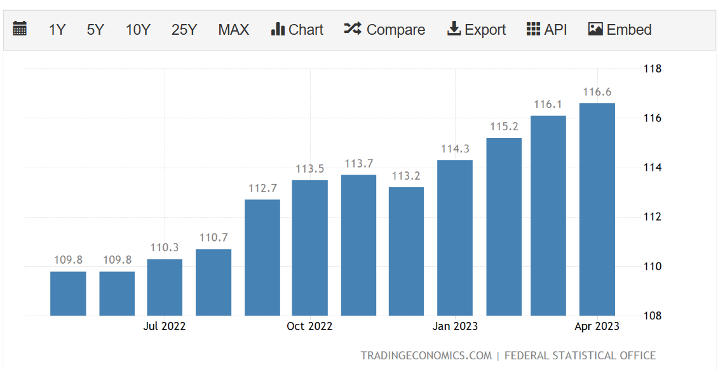

Ở châu Âu, tuần qua Đức đã công bố số liệu GDP quý I/2023, chính thức bước vào suy thoái khi có quý thứ 2 liên tiếp tăng trưởng âm.

|

| Tăng trưởng GDP của Đức - Nguồn: TradingEconomics |

|

| CPI Đức - Nguồn TradingEconomics |

Nguyên nhân dẫn đến tình trạng suy thoái ở Đức là do giá cả liên tục leo thang, theo đó, CPI Đức liên tục tăng mặc cho nỗ lực kiểm soát của Chính phủ. Nguyên nhân được đánh giá chủ yếu là do cú sốc về giá năng lượng, ảnh hưởng trực tiếp từ cuộc xung động Nga và Ukraine.

Theo số liệu năm 2018 của Statista, Đức là nền kinh tế đóng góp ngân sách nhiều nhất cho EU, tiếp theo sau là Vương quốc Anh và Pháp. Anh đã rời khỏi EU, Đức rơi vào suy thoái, còn Pháp tăng trưởng rất chậm chạm, điều này cho thấy một viễn cảnh kinh tế khó khăn sẽ tiếp tục bao trùm EU trong tương lai.

Với tư cách là một trong những thị trường xuất khẩu lớn nhất của Việt Nam, việc EU khó khăn dự báo sẽ tiếp tục gây ảnh hưởng tiêu cực tới sản xuất công nghiệp của Việt Nam trong thời gian tới, chuyên gia Phòng Môi giới Năng động, CTCK Vietcap dự báo.

|

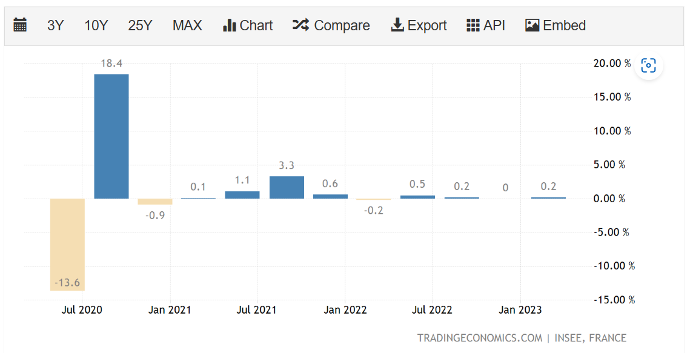

| Tăng trưởng GDP của Pháp - Nguồn: TradingEconomics |

Trước những diễn biến rất khó lường của thị trường tài chính toàn cầu, nước Mỹ đứng trước nguy cơ vỡ nợ, kéo theo hệ lụy là khả năng USD sẽ mất giá. Chính vì vậy, các nhà đầu tư sẽ có xu hướng trú ẩn vào vàng. Thực tế điều đó đã phản ánh trên thị trường vàng thế giới trong 2 tháng qua khi giá vàng liên tục lập đỉnh mới, có thời điểm 1 Oz vàng có giá 2.049 USD.

|

| Giá vàng thế giới - Nguồn: TrandingEconomics |

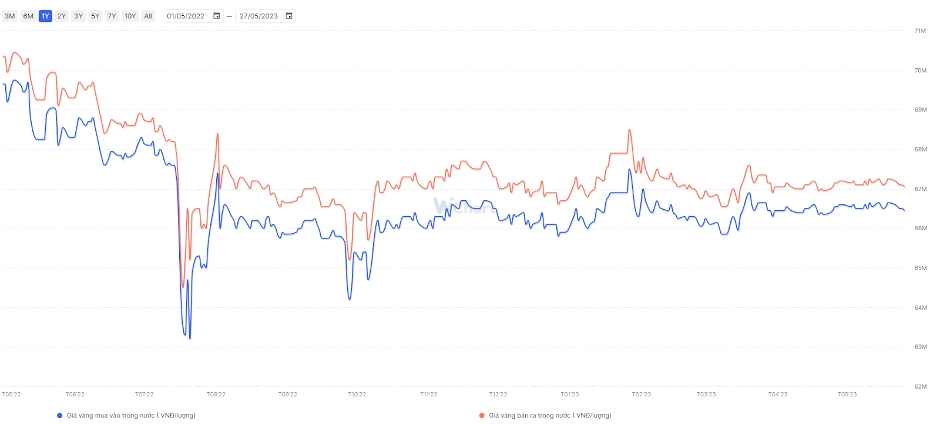

Tuy nhiên, tại Việt Nam, diễn biến giá vàng có phần ảm đạm hơn. Giá vàng sau khi lập đỉnh vào khoảng tháng 3/2022 với mức giá bán ra hơn 73 triệu đồng/lượng, thì trong suốt 1 năm qua, giá vàng tại Việt Nam không có biến động quá mạnh.

Chuyên gia Phòng Môi giới Năng động, CTCK Vietcap cho rằng, có nhiều nguyên nhân dẫn đến hiện tượng này, trong đó đáng kể đến có thể thấy là việc nền kinh tế Việt Nam tuy có đối mặt với nhiều khó khăn thách thức nhưng về cơ bản các chính sách vĩ mô đã được thực thi rất linh hoạt và hiệu quả, góp phần ổn định được tình hình trong nước. Điều đó khiến cho xu hướng bán tài sản rủi ro như cổ phiếu, trái phiếu, bất động sản… để trú ẩn vào vàng ở Việt Nam không quá mạnh như các nước khác trên thế giới.

|

| Diễn biến giá vàng Việt Nam - Nguồn: Wichart |

VN-Index tiếp tục giao động trong biên độ hẹp, ưu tiên cổ phiếu cơ bản tốt

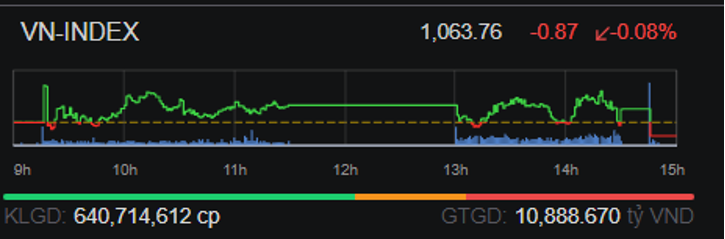

Dưới góc độ phân tích kỹ thuật, VN-Index kết phiên cuối tuần diễn biến trong biên độ khá hẹp, “phe Gấu” chiếm một chút ưu khiến thị trường đóng cửa tạo cây nến đỏ với thanh khoản đạt mức trung bình. Hầu hết các cổ phiếu đều tạo trạng thái cân bằng.

Tuy phiên 26/5 thị trường giảm 0,87 điểm về mức 1,063.76 điểm, nhưng hầu hết chỉ số VN-Index giao dịch trên mức tham chiếu, ngoài ra khối lượng và giá trị giao dịch có màu xanh vẫn chiếm ưu thế.

|

| Khối lượng và giá trị giao dịch của VN-Index Nguồn: Market watch VND |

|

Trong 2 tuần giao dịch vừa qua, thị trường vẫn đang dao động trong biên độ hẹp, với 7/10 cây nến đỏ cùng với thanh khoản vượt mức trung bình đường MA20 tạo lực cản khá lớn để VN-Index tăng điểm chạm đường MA200 (mức 1080) trong tuần sau. Chuyên gia phòng Môi giới Năng động ABS, CTCK Vietcap nhận định, giá và khối lượng giao dịch tuần qua đã duy trì ổn định, cộng một tuần tới trống thông tin, không có nhiều sự kiện đáng chú ý có thể ảnh hưởng tới thị trường. Dự báo, VN-Index sẽ tiếp tục dao động trong biên độ hẹp ở vùng 1055 - 1080 điểm. Nếu thị trường tiếp tục đi ngang trong biên độ hẹp cùng với thanh khoản thấp, nhà đầu tư có thể kỳ vọng điểm bùng nổ trong ngắn hạn. Nhiều cổ phiếu cơ bản tốt có dấu hiệu cạn cung và tích lũy ở nền hỗ trợ tốt mà nhà đầu tư có thể quan sát như DPM, DCM. Ngoài ra, cây lúa nước sắp bước vào vụ hè thu. Đề xuất tạm dừng 02 nhà máy phân đạm của DCM, DPM để dồn khí cho việc sản xuất điện nếu được thông qua cũng không ảnh hưởng quá nhiều tới kế hoạch kinh doanh của DCM và DPM khi hàng tồn kho của hai “ông lớn” này vẫn đang ổn định và sẵn sàng cung ứng cho bà con nông dân cho vụ canh tác sắp tới.

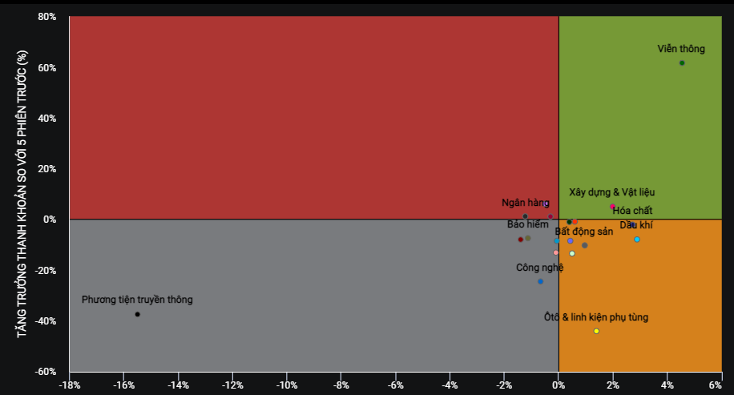

|

| Diễn biến dòng tiền ngành Nguồn: Market Watch - VND |

Về xu hướng dòng tiền, trong tuần qua có sự phân hóa rõ rệt khi dòng tiền đầu cơ vẫn đang chiếm ưu thế, tập trung vào các mã cổ phiếu có liên quan đến Quy hoạch Điện VIII như dòng dầu khí (PVD, PVS), điện.

Ngoài ra, dòng tiền vào ngành Bất động sản vẫn chưa hạ nhiệt, các mã cổ phiếu có vốn hóa vừa và nhỏ như NLG, HTN, DXG vẫn đang cho thấy sức hút dòng tiền đầu cơ khi liên tục tăng điểm.

Trong trung và dài hạn, có thể thấy đây là vùng mà nhà đầu tư có thể tiến hành giải ngân, tuy nhiên, cần cân nhắc về rủi ro danh mục, ưu tiên những cổ phiếu cơ bản tốt, dòng tiền đều, ổn định. Tuy nhiên không nên mua đuổi, mua vượt đỉnh, mua những cổ phiếu đã vượt cản lớn vì rủi ro thị trường là rất lớn khi dòng tiền vẫn đang tập trung chủ yếu vào nhóm các cổ phiếu đầu cơ.

Xem thêm tại baodautu.vn